追加燃料費12.7兆円とは

どのような規模なのか

先月23日、経済産業省の電力需給検証小委員会は、東日本大震災以降の原子力発電停止による火力発電の稼働増に伴う電力コストへの悪影響について、重大な発表を行った。原発停止に伴う火力発電用の追加燃料費について、2011年度から14年度の累計で12.7兆円に上るとの試算をまとめたのだ。

このことは、同日付け日本経済新聞夕刊で報じられた以外には、他の大手マスコミでも全く報道されていない。このような報道各社の姿勢は、実に不可解なものだ。では、この「12.7兆円」とは、どの程度の規模なのだろうか。

税制抜本改革法により、2015年10月1日に消費税率を10%に引き上げることになっている。但しその際は、経済状況等を総合的に勘案して判断を行うこととされている。安倍首相は今年中に政治判断するようで、その参考とするため今月4日から18日まで計5回の予定で、有識者や専門家の意見を聴く「点検会合」が開かれている。

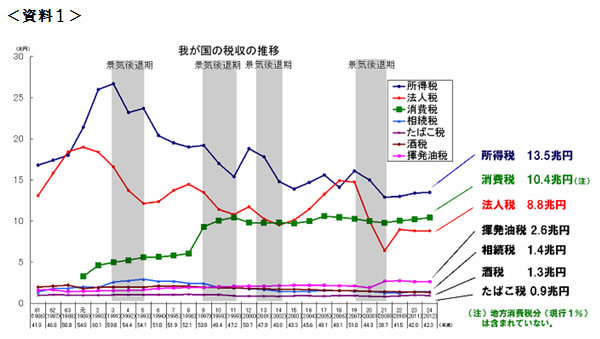

この増税は、税率を現行8%から10%に「2%」引き上げるもの。これまでの税収の推移を見ると、消費税「1%」の税収は約2.6兆円、「2%」では約5.2兆円となる〔資料1〕。

出所:財務省ホームページ

出所:財務省ホームページ

そう考えると、「12.7兆円」とは、消費税5%分に概ね相当する規模であることがわかる。少し詳しく説明しよう。震災以降の火力発電の稼働増加分に要する追加燃料費は、震災前並み(08~10年度の平均)にベースロード電源として原子力を利用した場合に比べ、14年度で約3.7兆円の増加(一人当たり3万円の負担増、一日当たり100億円の国民負担増)となる。震災以降、累積での燃料費の増加額は、13年度末までに9.0兆円、14年度末までに12.7兆円に上る見込みだ〔資料2〕。

出所:経済産業省『電力需給検証委員会報告書(平成26年10月)』

出所:経済産業省『電力需給検証委員会報告書(平成26年10月)』