中国はいま、習政権下で、投資主導、輸出主導から消費を中心とする内需主導型経済への構造転換を図っている。成長率の緩やかな低下は想定の範囲だが、それをさらに下押しさせるものがあるとすれば、不動産価格とシャドーバンキングの行方。この二つに焦点を絞って新年を展望してみよう。

販売不振に陥った

14年の住宅市場

さいとう・なおと

さいとう・なおと1990年立教大学文学部卒業。山一証券経済研究所勤務。1994年~1997年香港駐在。1998年大和総研入社。2003年~2010年北京駐在を経て、2010年6月より現職。担当は中国経済、中国株式市場制度。近著に『最新中国金融・資本市場』(金融財政事情研究会、2013年)、『習近平時代の中国人民元がわかる本』(近代セールス社、2013年)、『中国資本市場の現状と課題』(資本市場研究会、2013年)。『中国改革の深化と日本企業の事業展開』(日本貿易振興機構、2014年、いずれも共著)

中国にとって不動産は、(1)主要セクターのひとつであり、鉄鋼、セメント、建材、家具・家電、(郊外の居住用住宅購入の場合の)自動車など関連産業も広範囲である、(2)土地使用権譲渡収入は2013年の地方政府財政収入の35.3%を占めるなど地方政府の主要な収入源となっていると同時に、地方政府債務の主要な返済原資であり、これが減少する場合、債務返済能力が低下する、といった点で、極めて重要である。

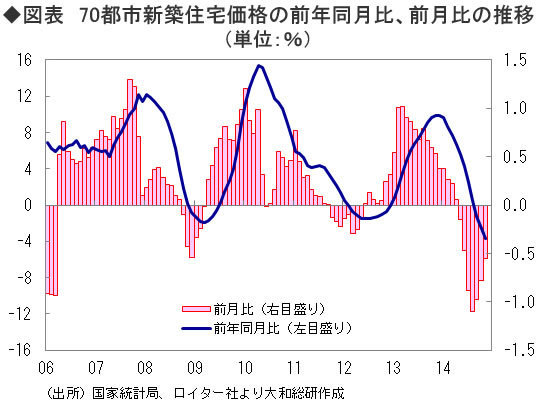

こうしたなか、2014年に中国の住宅市場は販売不振に陥り、中国経済の先行きへの懸念が大きく高まった。2013年に前年比26.6%増を記録した住宅販売金額は、2014年に入ると減少に転じ、1月~8月は前年同期比10.9%減まで落ち込んだ(1月~11月は同9.7%減)。住宅価格は、販売金額に3ヵ月~9ヵ月程度遅行する傾向があり、ロイター社が集計する70都市新築住宅価格の前年同月比は、2014年9月に同-1.3%と下落に転じ、11月には同-3.7%までマイナス幅が拡大している(図表)。

住宅販売の不振は、(1)そもそも大都市の一般世帯にとって住宅が高嶺の花となるなか、居住目的の1軒目の住宅ローンまで抑制されたこと、(2)2008年11月に発動された4兆元の景気対策の後遺症で、一部地方都市の住宅在庫が膨れ上がったこと、(3)さらには習近平総書記が主導する綱紀粛正の影響が、特に高級物件で色濃く出たこと、などの要因が複雑に絡み合っている。

(1)について、1軒目の住宅購入は実需とみなされ、銀行には積極的に住宅ローンを提供することが期待されているが、調達コストの上昇(※)に直面した銀行は、優遇金利の存在などにより大きな利鞘が期待できない住宅ローンの提供を絞り込み、2013年終盤あたりから金利を引き上げる動きが広がった。中国人民銀行は、2014年5月12日に商業銀行に対して、居住目的の一般住宅購入の際の住宅ローン審査を迅速に行い、優先的に提供する旨の窓口指導を行ったが、その効果は薄かった。

(※)一部銀行は、自由金利のMMFから協議預金の形で預金を調達。金利は規制金利である預金金利より高い状態が続いている。