Photo:SPECIAL WEEK/PIXTA

Photo:SPECIAL WEEK/PIXTA

3月27日に、大塚家具の株主総会があった。父娘対決として連日ワイドショーを賑わせたが、娘・大塚久美子社長側の勝利だった。

筆者は、父娘対決に興味がなかったわけではないが、せっかくなので、この騒動を株主総会の生きた教材として、テレビなどで解説してもらいたかった。しかし、残念ながら、その希望をかなえてくれる解説者はほとんどいなかった。

そこで、本コラムでは、大塚家具を題材として、日本の株主総会を世界と比較して見た場合、まったく世界の常識からずれていることを示したい。

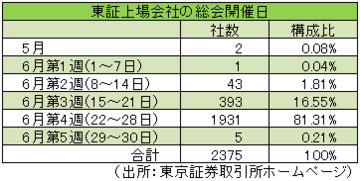

といっても、コーポレートガバナンスの小難しい理論ではなく、単に決算日と株主総会開催日の間隔が日本では短いという事実だ。しかし、この単純なことが、日本のコーポレートガバナンスの後進性に大きく影響している。コーポレートガバナンス改革を行うに当たって、この開催日を変更することが全体の改革に大きく影響する「センターピン」である。

米投資ファンドが3月に

大塚家具の株を売却した意味

その前に、一つ興味深い事実がある。大塚家具騒動で、米投資ファンドが大塚久美子社長側になってその勝利に貢献した。ところが、騒動のさなかあまり注目されなかったが、3月10日、日経新聞で「大塚家具、米投資ファンドの保有株比率が4.63%に 従来は10.29%」という記事があった。

3月2日、大塚家具の株価は2043円と、2014年12月頃の株価と比べて2倍にまで上がった(下の図参照)。そのあたりで、米投資ファンドは大塚家具の株式を売却し多額の収益を得たはずだ。