会社の利益は誰のものか――。この問いに対して、支配的な回答は「株主のもの」であり、それが企業経営を議論するうえでの命題(テーゼ)であった。

榊原清則

榊原清則中央大学ビジネススクール教授。慶應義塾大学名誉教授。1978年、一橋大学大学院商学研究科博士後期課程満期退学。1990年に一橋大学商学部教授。その後、ロンドン・ビジネス・スクール准教授、慶應義塾大学総合政策学部教授、法政大学大学院イノベーション・マネジメント研究科教授を経て、2014年より現職。商学博士。主要な著書に、『美しい企業 醜い企業』(講談社、1996年)、『キャリア転機の戦略論』(ちくま新書、2004年)、『イノベーションの収益化』(有斐閣、2005年)などがある。

その一方、企業はそこで働く人たちやその家族、下請けやサプライヤーのビジネス・パートナー、事業展開している地域の経済に大きな影響を及ぼしているだけ でなく、「内部不経済の外部経済化」、すなわち、その事業活動によって、従業員や下請けの酷使、環境汚染や生態系の破壊、新たな社会問題などを引き起こし ているにもかかわらず、きちんと償っていないことから、株主以外のステークホルダーにも利益を還元すべきであるという反命題(アンチテーゼ)が登場する。 以来、白黒つけたがるのがビジネス界の常なのか――心理学の研究によると、そういう性質はアダルト・チルドレンの特徴の一つだそうである――株主と従業員、株主と地球環境、株主と公共といった二項対立の議論が繰り返されてきた。

榊原清則氏は、イノベーション研究において日本を代表する存在であり、本インタビューの中で、「会社の二面性」という考え方の下、こうしたテーゼとアンチテーゼの二項対立を止揚(アウフヘーベン)することが、21世紀の経営モデルであり、目指すべき企業像であると述べる。それは、グローバル・スタンダードといわれるアングロサクソン型経営への異議申し立てであり、また21世紀にふさわしい経営モデルの創造にほかならない。何かと日本企業の弱点や問題点ばかりが指摘されるが、榊原氏によれば、この新しい経営モデルに最も近いのが日本企業であるという。その主張に耳を傾けてみたい。(聞き手/DIAMOND MANAGEMENT FORUM編集室 岩崎卓也)

尊敬に値する

日本企業の特徴

――1996年に上梓された『美しい企業 醜い企業』の中で、企業経営には、矛盾や対立は不可避であり、創業期であろうと、大企業になった後であろうと、こうした矛盾や対立に立ち向かうことが必要である、と述べられています。

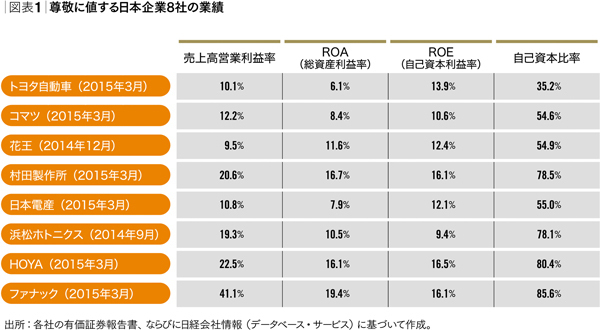

榊原(以下略):いまの時代において「飛び抜けて尊敬に値する企業」と考えられる日本企業として、製造業だけに限っていますが、トヨタ自動車、コマツ、花王、村田製作所、 日本電産、浜松ホトニクス、HOYA、ファナックの8社を選んでみました(図表1「尊敬に値する日本企業8社の業績」を参照)。

これらを選ぶに当たっては、「売上高営業利益率」「ROA」(総資産利益率)、「ROE」(自己資本利益率)で収益性を、「自己資本比率」で安定性を評価した後、私自身がこれまで取材・調査してきた結果を加味しています。

分野も業界も異なり、大企業もあれば中堅専業メーカーもありと、一見する限り共通性は判然としませんが、実はいずれの企業も、単に高業績を実現しているだけでなく、グローバルに事業展開しながら、「日本的経営」を堅持している、と私が見る企業です。

昨今、日本企業の喫緊の課題として、たとえばコーポレート・ガバナンスの強化、資本効率の向上、クロスボーダーM&A、ダイバーシティ・マネジメントなど、総じて言えば「経営のグローバル化」が指摘されています。

しかし、これらの課題に取り組む中で、「日本的経営」の長所とされてきた、たとえば長期安定雇用や内部昇進、平等主義的処遇などは、最近では逆に短所、あるいは足かせと見なされていますし、また企業別労働組合や長期志向経営は実質的な形骸化が進んでいます。