いまでこそグローバル企業の代表格と評されるプロクター・アンド・ギャンブル(P&G)だが、同社も1990年代までは地域ごとにオペレーションの異なるパッチワーク組織であり、キャッシュ・マネジメントも例外ではなかった。しかし現在は、グローバル・キャッシュ・マネジメント(GCM)のベスト・プラクティス企業であり、高度な財務マネジメント力を背景に経営や事業における戦略・戦術の自由度を広げ、企業価値も右肩上がりで成長している。P&Gをはじめ、先進的なグローバル企業は、GCMを3段階、すなわち「効率化の1.0」「守りの2.0」、そして「攻めの3.0」という具合に進化させてきた。一方で、多くの日本企業は1.0に留まっており、グローバル経営の最適化に向け2.0、さらには3.0への進化に取り組むべき時期が来ている。

「攻め」のGCM3.0

成長戦略のナビゲーション

GCM2.0では、CFO組織はリスク管理という「守り」を固めることを重視するが、3.0の世界では適切なリスク・テイクを伴う成長戦略のナビゲーションという「攻め」の役割もCFO組織に求められるようになる。

これは先に述べた日本版コーポレートガバナンス・コードにも符合する。コーポレートガバナンス・コードの5つの基本原則の中で、取締役会等の責務として、グループ全体の持続的な成長と中長期的な価値向上のために、健全な企業家精神を発揮し、果敢にリスク・テイクすることが求められている点が見逃せない。そのためには、グループ全体におけるリスクの正確な把握と、効果的なコントロールを行える仕組みの裏付けをもって、自社のリスク許容度に見合った適切な水準のリスクを取る判断をナビゲートする役回りが必要であり、それを担うのがCFO組織である。

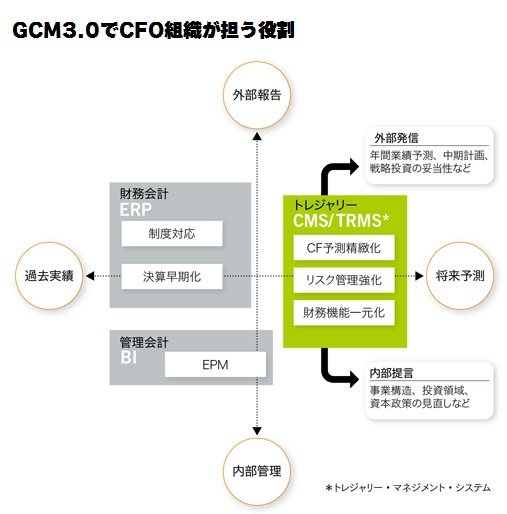

従来CFO組織が主に担ってきた仕事は、事業投資や事業オペレーションの結果という過去の事象を処理することにあった。投資家をはじめとする外部に対して、それらを適切に開示するのが財務会計で、投資やオペレーションの巧拙を測定して改善アクションにつなげる提言を内部に向けて行うのが管理会計である。

目的や対象は異なるが、どちらも過去実績のトラッキング(追跡)である点は変わらず、ここに留まっている限り、昨今いわれるようにCFO組織が人工知能やロボット技術に代替される可能性は否定できない。

本来CFO組織は、過去だけでなく、現在および未来を扱う必要がある。グループ内のどこにどれだけのキャッシュがあるのか、そのうちいくらをいますぐ動かせるのかをタイムリーに把握するとともに、将来の資金需要を可能な限りぶれなく予測する。また、リスクについても同様に、エクスポージャーを可視化して管理する。

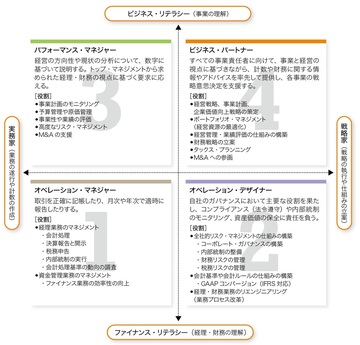

CFO組織がこうしたGCMの活用を日常化させることで、経営や事業部門は「精緻な地図」を手に戦略的意思決定を下せるようになる。これが、GCM3.0である(図表「GCM3.0でCFO組織が担う役割」を参照)。

M&Aを例に取れば、半年後、1年後の資金余剰を予測して、それに見合った額の投資案件を探すというようにCFO組織が事業戦略をナビゲートする。もちろん場合によっては、M&Aの実行を見送り、株主還元や自社株買いに回すことを提言することもありうる。

買収額の妥当性の判断や将来キャッシュフローの予測などは、GCM1.0、2.0の段階でも行われてしかるべきであるが、多くの場合、「M&Aありき」で、CFO組織は経営が描いた青写真に大きな瑕疵がないかを評価するに留まっていた。だが、GCM3.0の世界では、今後の事業のキャッシュフローのボラティリティやリスクの予測に基づき、事業ポートフォリオの見直しや新規事業・市場への参入・撤退について提言する。事業戦略と財務戦略がコインの表裏のように機能して、経営の機動力を高める。さらにCFO組織は投資家等の外部に対して、投資の妥当性や、今後のリスクの見通しと対応策を説明する役割を担う。

P&GやデュポンのM&A戦略にも、こうしたGCM3.0の貢献が読み取れる。P&Gは2005年に570億ドルでジレットを買収し、デュポンは2015年に時価総額1300億ドルでダウ・ケミカルとの合併に合意したことを発表した。こうした巨額のM&Aが実現した背景に、GCMによるタイムリーな現状把握と豊富なデータに基づく高精度の将来予測があったことは想像に難くない。

GCMの戦略的な活用によってCFO組織がCEOや事業リーダーの戦略パートナーとして存在意義を高める限り、コンピュータに取って代わられる心配はないはずである。