構造不況業種とされるセメント業界は、1990年のピーク時と比べて需要が半分以下になった。国内首位の太平洋セメントは、大規模リストラで財務体質の質的転換を図るも、まだ次の“大波”に乗れていない。(「週刊ダイヤモンド」編集部 池冨 仁)

「この秋から、動きが出るはず。そうでないと、間に合わない」。過去2年間、太平洋セメントの福田修二社長は、決算発表でこう繰り返してきた。

動きというのは、2020年の東京五輪などに向けた建設ラッシュにおけるセメント需要の“大波”のことで、ずっと待ちぼうけを余儀なくされている。

一方で、セメントを大量に使用する建設業界は、1980年代のバブル経済期以来という好決算に沸く。15年度決算では、ゼネコン各社が軒並み過去最高益を出している。片や、セメントメーカーは、スタンバイの状態のままだ。

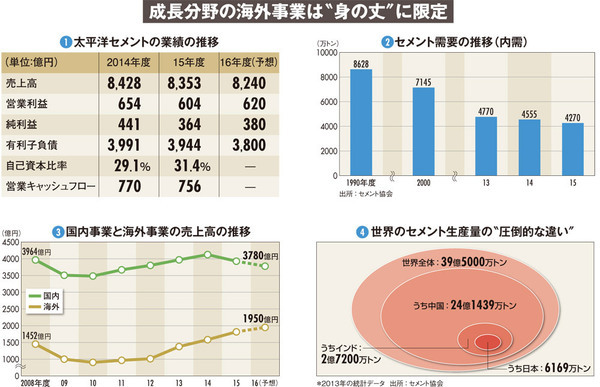

そうした状況を受けて、太平洋セメントの15年度決算は、ぱっとしない。国内でセメントの販売量が減少したことなどから、純利益は17%のダウンとなった(図(1))。

セメントメーカーは、そもそも装置産業であるために、常に一定規模の資産を抱えながらビジネスをしている。加えて、自ら需要を生み出して売上高を増やすということができない。事業の構造上、どうしても“受け身”にならざるを得ない立場にある。

業績にインパクトを与える最大の要因は、やはりセメントの需要動向である。振り返ってみれば、国内のセメント需要のピークは90年度で、8628万トンという水準だった。そして、四半世紀後の15年度には4270万トンと半分以下の水準に激減している(図(2))。

この長期的な需要の縮減の中で、近年の太平洋セメントは財務体質の質的強化、すなわち“減り続ける需要規模に合わせて利益を出せる”ように、体質転換せざるを得ない事態に追い込まれた。

とりわけ、10年に行った大規模な構造改革では、大きく三つの分野に注力した。(1)3工場で生産を中止するなど国内の生産体制を見直し、(2)約500人の早期退職者を募集する人員削減を行い、(3)セメントを運ぶ船や物流拠点を削減するなどの合理化を断行した。

身を削る大リストラによって沈没することは免れ、さらに体質転換の成果も出てきた。

例えば、09年度の需要規模4273万トンに対して営業利益が35億円だったところを、15年度には需要規模4270万トンに対して営業利益を604億円にするなど、大幅に利益が向上した。