(4)保険

保険は万が一に備えるもので、加入したら即保障されることが特徴です。極端な話、今日加入して、明日けがや病気になっても、要件に該当すれば保険金を受け取れます。保険にしかない特徴であり、利用しない手はありません。

保険の機能として、保障、貯蓄、節税などといったものがありますが、欲張ると保険料が高くなります。

個人で保険に入ると、税金からの控除額は最大12万円です。法人で保険に入ると、その保険料の全額または1/2が経費となります。ただし、節税だけにとらわれず、それぞれ次のように考えましょう。

・亡くなった場合の保障→家族に残すべき金額はどのくらい必要か

・老後の保障→貯金や投資に加えてどのくらいを保険で準備するか

・病気やけがをして働けなくなったときの保障→どのくらいを保険で補填するか

治療費については、高額療養費制度(年齢や収入により医療費の自己負担額が決まっており、それを超える分は支払わなくてもよい)がありますので、保険加入の際は考慮しましょう。

(5)仕事の分散

お金を得る手段を複数持ち、すぐに収入が途絶えないようにしています。

例えば、講演の仕事が多ければ動けなくなったときのリスクは高くなります。病気で動けないときもPCで文章を打つことはできるかもしれませんので、そういった仕事を増やしておくのも「守り」です。

元気だからできる、若いからできるような仕事も、減らしていかないと、いつまでたっても力任せの働き方はできません。

(6)税金を払って貯蓄する

お金を貯めることも大事です。ただ、事業をやっているなら、税金(所得税や法人税)を払っていかないと、お金は貯まりません。

例えばひとり社長なら、法人で500万円の利益を出せば、130万円ほどの税金が出て行きますが、500万円-130万円となり、会社に370万円は貯めることができるのです。法人の場合、自分に給料を出せるので、個人にもお金を貯めることができます。

このしくみを割り切らないと、お金は貯まりません。税金が嫌だからといって、無駄なお金を使っていると、「守り」はおろそかになる一方です。

(7)健康管理

健康で働ける体をつくるのも「守り」です。食べるものに気をつけ、適度な運動をすることも欠かせません。長時間働いて、嫌な仕事をやってストレスを感じても健康を害しますので気をつけましょう。ひとりで仕事をするなら、もっと自由に働くべきです。

(8)後継者探し

(1)から(7)の「守り」は、万が一のときのお金に関するものです。

実際に何かあったときは、「その仕事をどうするか」という問題があります。仕事の種類にもよりますが、いざというときに任せられる、または引き継いでくれる方を探しておきましょう。お客さまや取引先に迷惑をかけてしまうことは避けなければいけません。

執筆、セミナー、ブログといった仕事はそれで途絶えてしまうので比較的問題にはなりませんが、継続的な仕事はそうはいきません。

年を重ねると、センスや頭の問題が出てくる可能性もあるので、今とは違う仕事をしなければいけなくなるかもしれません。

同士や後継者探しは、ひとり社長にも必要です。私も徐々にその準備を進めています。今日明日何かあっても正直対応できないのですが、あと3年以内には構築する予定です。他にも、万が一のときの引き継ぎファイル・資産状況ファイルを作ったりしています。ひとりだからこそ、横のつながりは作っておくべきではないでしょうか。

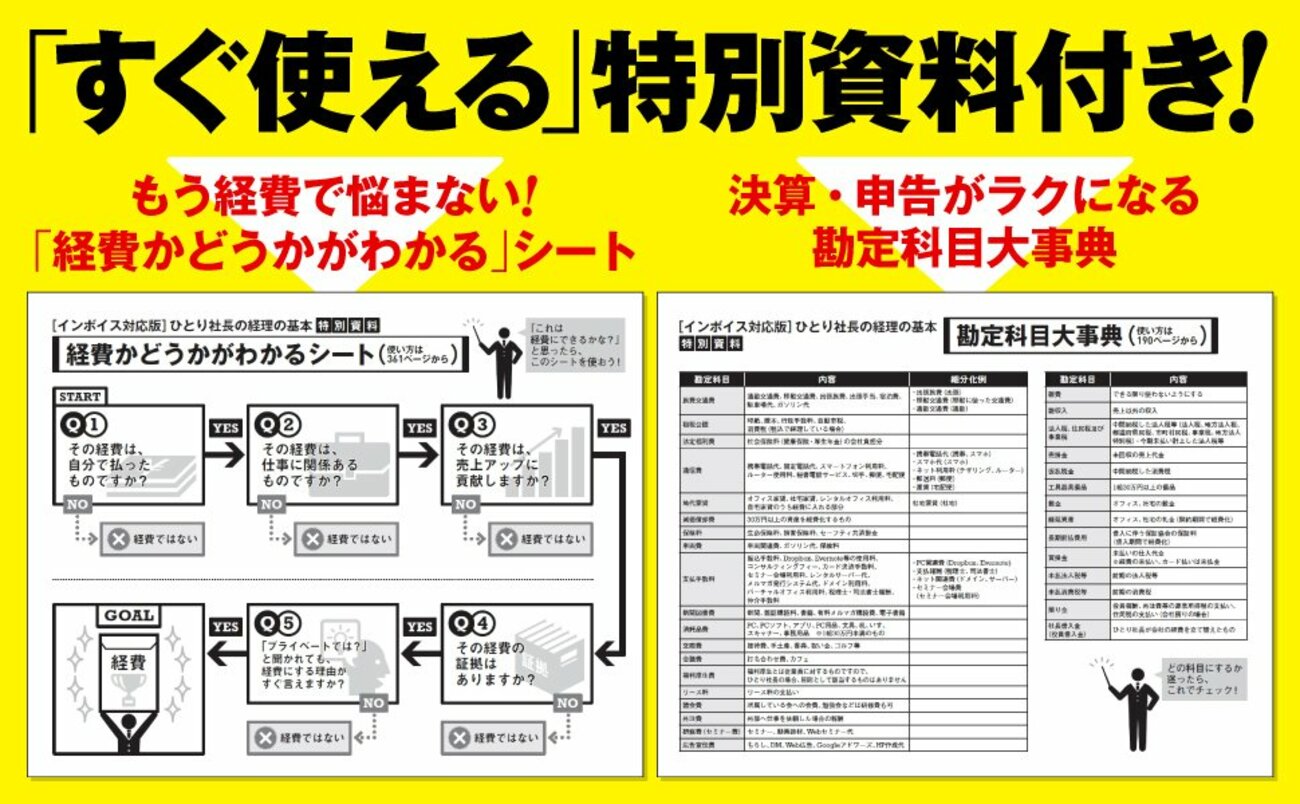

2023年8月、『【インボイス対応版 ひとり社長の経理の基本』が発売されました

■ダイヤモンド社から書籍のご案内

3万人の社長が支持したロングセラーが超パワーアップ!

インボイス、電子帳簿保存法に完全対応!

【今からでも大丈夫! インボイスに完全対応!】

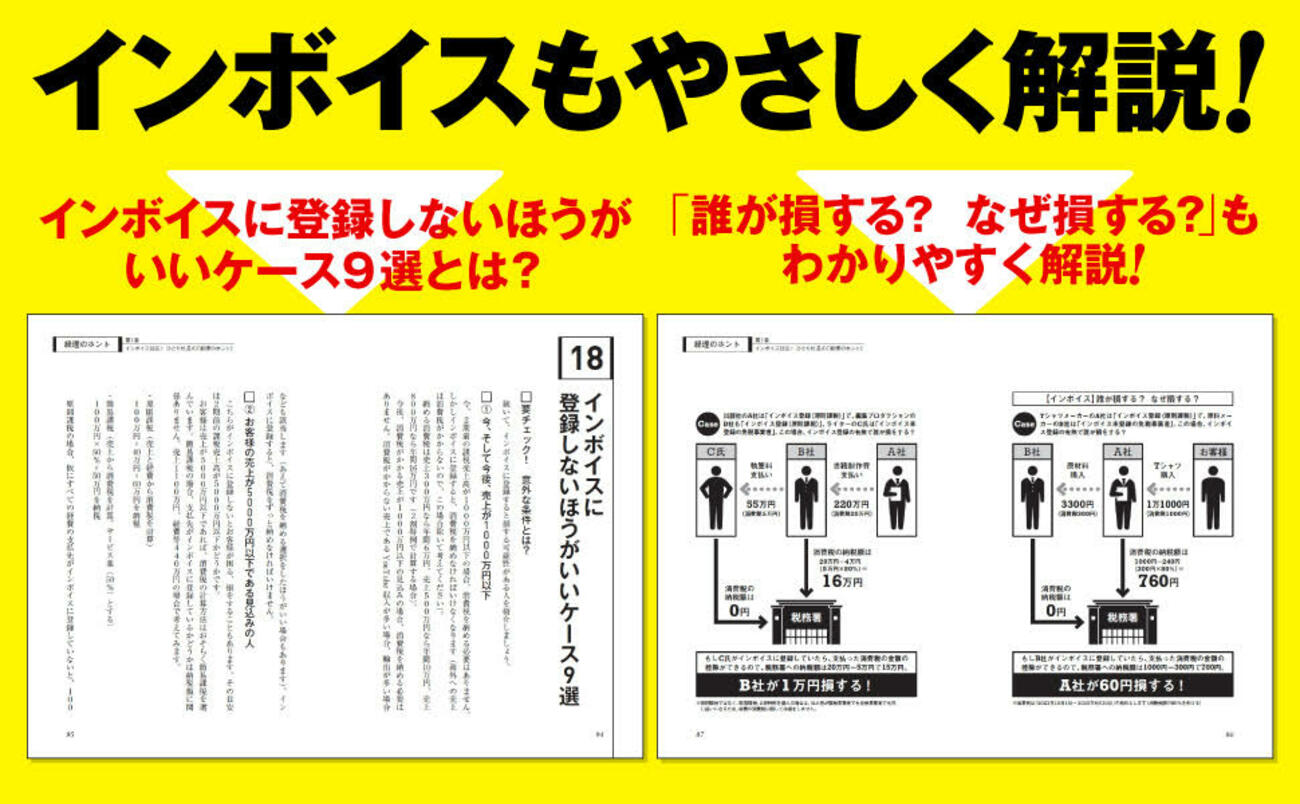

本書は、2023年10月から始まるインボイス制度に対応しております。実は、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度なのです。

そこで本書では「インボイスに登録しないほうがいいケース9選」「インボイス登録の合法的『様子見』ノウハウ」「インボイスのやめ方」などもやさしく解説します。

インボイスはすべての事業者に関係のある制度です。「よくわからない新制度」と敬遠せず、しっかり理解した上で、自分(自社)にとって、最善の選択をしてください。

【インボイス対応版】ひとり社長の経理の基本 目次

第1章 インボイス対応!ひとり社長の「経理のホント」

・経理とは、「経営管理」の略称である

・経理がわからないと、会社は潰れる!

・電子帳簿保存法の「いいとこ取り」をしよう!

・経理の手間が3倍アップ!? インボイスの超基本

・インボイス登録の合法的「様子見」ノウハウetc

第2章 3ステップ経理術ステップ① 集める

・インボイス後の請求書に入れるのは「これ」だけ!

・【電子帳簿保存法】証拠をデータで集めるときの注意点

・領収書でなくとも、レシートで十分!

・シロ、クロ、グレー。経費のボーダーライン

・「1人でスタバ」は経費になるのか?etc

第3章 3ステップ経理術ステップ② 記録する

・インボイス・電子帳簿保存法に対応! 会計ソフトの設定

・「現金」を使わない裏ワザ会計!

・「ネットバンク」「カード決済」で、記録はグッとラクになる

・ひとり社長必読! 勘定科目は「これ」だけ

・レシート・領収書の保存は、適当でいいetc

第4章 3ステップ経理術 ステップ③ チェックする

・「お金のチェック」、この4つを重点的に!

・決算特有の7つの処理とは?

・これで安心! 消費税チェック

・ひとり社長にオススメ! 節税ノウハウを総チェック

・経営分析の基本は、「比較」etc

第5章 超簡単!「決算・申告」はこれでOK!

・「決算・申告」に必要な書類を確認する

・これでわかった! 税金の計算

・各種申告書の役割を知っておく

・税務署に提出する方法

・納税、申告が遅れたときの怖いペナルティetc