国債大量購入:

高橋財政期よりも強い

コミットメント

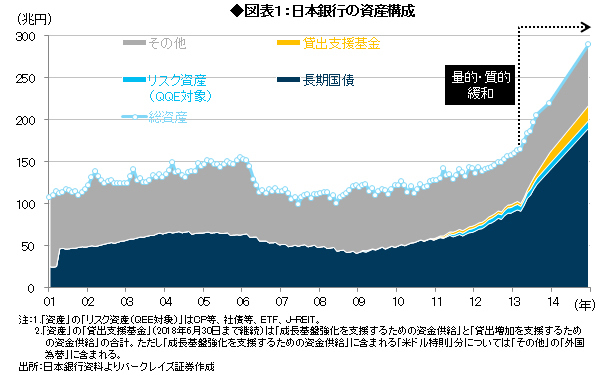

現行の量的・質的金融緩和(以下、QQE)が4月4日に発表された際、市場が最も驚いたのは国債の買い入れ額の膨大さであった(図表1参照)。発行額の7割に相当する国債を、日銀は買うことになるからだ。

金融緩和がデフレ脱却に奏功した例としてしばしば挙げられる高橋財政期(1932~36年)において、日銀は発行額の8割程度の国債を引き受けたとされる。しかし当時、今日の財政法は存在しておらず、国債の日銀引き受けは少なくとも違法ではなかった。

しかも、それは売りオペを前提とする引き受けであった。実際、日銀は引き受けた国債の9割は市場に売っていた。

一方、QQEでは「銀行券ルール」(注1)を一時停止させるなど、およそ国債の売りオペが想定されているとは思えない。この点で、今日ほど日銀が国債の大量買い入れに自らコミットしたことはないと言えよう。

注1:「金融調節上の必要から行う国債買入れ」(いわゆる輪番オペ)を通じて日本銀行が保有する長期国債の残高は銀行券発行残高を上限とするという考え方(2001年3月19日決定)。

国債買い入れオペ:

引き受けとの3つの違い

むろん、日銀はQQEが「財政ファイナンス」を意図したものではないことを再三強調している。また、あくまで流通市場から国債を買うのであり、直接に国債を引き受ける「債務の貨幣化」(monetization)を意図していないとも主張している。