今後3年で株価6000円、長期で1万2000円狙える

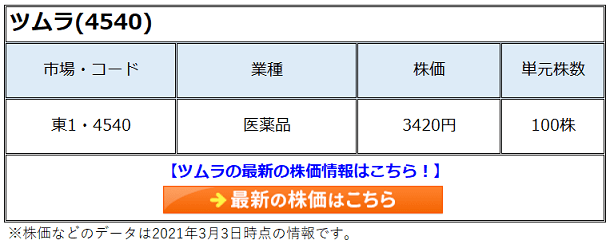

漢方薬などを手がけるツムラ(4540)を長期で強い買い推奨とします。目標株価は、今後3年で6000円、5年で9000円、7年で1万2000円です。業績は、同社が中期経営計画で掲げる通り、中国での販売拡大が持続して2028年3月までに売上高と利益が倍増することを想定しています。

買い推奨の理由は、同社が国内中心に事業展開する内需型の企業から、中国をはじめとする外需も取り込んだグローバル企業へと「パーセプション・チェンジ(認識変容)」することが期待できるからです。そうなれば、株式の再評価の余地が高まり、バリュエーションは2倍になり、2028年3月度の1株利益(EPS)を330円、配当132円(配当性向40%、配当利回り1%)で評価すると、株価は長期で約4倍になると想定します。

エビデンスベースの処方が増え、ニーズが高まる医療用漢方薬

同社躍進の第1の理由は、国内の事業基盤が盤石になりつつあることです。具体的には、東洋医学の臨床エビデンスが徐々に揃いつつあることによって、医師が漢方を処方するケースが増加。それによって医療用漢方薬で国内80%という圧倒的なシェアを誇る同社に追い風が吹いているからです。

漢方薬のエビデンスが確立されつつあるのは、分析技術の進化によって、漢方薬の原料である生薬の混合物分析ができるようになったことも大きいです。同社は、西洋医薬品が苦戦しており、漢方薬が相対的に有利な領域の販売を強化。副作用が比較的穏やかで薬価も低い漢方薬は、医療費増大に苦しむ政府のニーズにも合致し、今後も漢方薬の処方ニーズは高まるでしょう。

医師への営業も攻勢をかけています。製薬各社がMRを減らす中、同社はMRを減らしていないこともあって、医師への影響力を増しています。2020年に始めたWebセミナーでは1日で約2万人の医師が視聴。漢方薬を処方することで病院の集客や収益の増加につながる可能性もあり、病院や医師側のニーズも強く、同社の国内事業の成長は今後も続くでしょう。

地道な努力で中国事業が開花。長期で日本国内の売上を凌駕する可能性も

第2の理由が、中国における原料調達の安定化と販売の急拡大です。これまで同社は中国の人件費上昇を背景とした原料調達価格の上昇に苦しんできました。しかし、中国の寒村や貧農地の住民に生薬の栽培を指導・管理することで長期の安定調達と原材料費率の改善を実現しました。これによって、原価の大部分を占める原材料費が大幅に下がったことで生産性が高まり、原料費増加による業績悪化懸念が払拭されました。

また、同社の高品質で残留農薬の低い安全な工法と貧農地域の生活水準の向上を中国政府が高く評価していることもあり、中国での販売が急拡大。同社の中期経営計画によると、中国で1700億円の売り上げを創出する予定ですが、すでに来年度の目標を前倒しで達成しています。

中国での販売は大手保険グループ平安との共同販売で行っており、平安グループは日本のエムスリーが手がける事業と似た「Good Doctor(平安好医生)」というサービスを中国全土で展開しており、今後もさらなる拡販が期待できます。生薬を刻んで煎じる中国の市場規模は3兆円と大きく、長期的には同社の中国の売上が日本国内の売上を凌駕する可能性があるでしょう。

商品単価引き上げのサブシナリオも収益にプラス

同社は「漢方薬は特許がない自然生薬をベースとした薬であるため薬価改定のシステムにはそぐわない」とロビー活動をしており、その枷が外れると単価引き上げというサブ・シナリオも期待できます。漢方薬は西洋医薬品の価格の数分の1に過ぎず、値上げ余地は大きいため、仮に実現すると同社の収益拡大につながるでしょう。

漢方薬はこれまで西洋医薬品の陰に隠れる存在でしたが、副作用が穏やかで薬価も低いため、高齢化や医療費増加に悩む世界各国で関心が高まっており、漢方薬のグローバル市場を開拓する好機と言えます。

多くのステイクホルダーを幸せにする事業モデルは高く評価されるべき

中国は国策として漢方薬のエビデンスを武器に西洋諸国での販売拡大や国家戦略的な商材として育てる意思があります。日本と韓国の漢方薬も中国とは違う発展を見せていますが、薬価が低く、特許がなく、自然の恵と言える漢方薬への関心は高まっています。日本政府もインドやアフリカなどに対して漢方薬の輸出を奨励するようになるでしょう。

また同社の農村への栽培指導を通じた生薬の安定調達の取り組みは、貧農対策のウィンウィン(Win-Win)のモデルケースとして多くの新興国が採用するでしょう。そして、それは市場任せの農作物の価格形成プロセス改善につながる可能性も秘めています。多くのステイクホルダーを幸せにする同社の事業モデルは高く評価されるべきで、強い買い推奨としたいです。

(DFR投資助言者 山本潤)

この連載は、長期投資で資産10倍を目指す個人のための資産運用メルマガ『山本潤の超成長株投資の真髄』で配信された内容の一部を抜粋・編集の上お送りしています。メルマガに登録すると、週2回のメルマガの他、無料期間終了後には会員専用ページでさらに詳しい銘柄分析や、資産10倍を目指すポートフォリオの提案と売買アドバイスもご覧いただけます。山本潤氏の新刊が発売『初心者でも勝率99%の株ポートフォリオ戦略』。

ツムラ(4540)/日足・6カ月(出典:SBI証券公式サイト)

ツムラ(4540)/日足・6カ月(出典:SBI証券公式サイト)