9月の金融政策決定会合で、日本銀行は緩和政策の新しい枠組みとこれまでの金融政策の効果に対する“総括的な検証”を提示した。両者を分析することで見えてくるのは量的緩和の限界と効果の不確実さを認識しつつある日銀の姿だ。(「週刊ダイヤモンド」編集部 竹田孝洋)

量的金融緩和からの静かなる撤退の始まり。これが9月20、21日に開催された日本銀行の金融政策決定会合で示された新しい金融政策の枠組みと“総括的な検証”が暗示するものである。

Photo:EPA=時事

Photo:EPA=時事

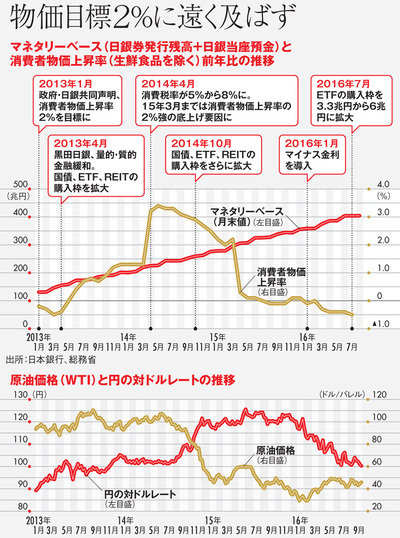

黒田東彦・日銀総裁が就任直後の2013年4月に打ち出したのが、異次元緩和と称された量的・質的金融緩和。長期国債を年間50兆円買い入れることを柱とし、日銀券(紙幣・貨幣)発行残高と日銀当座預金(銀行が日銀に預ける預金。預金残高に対して一定率の金額を預けることが義務付けられている)の合計であるマネタリーベースを年間60兆~70兆円増加させ、2年で2倍にし、同期間で消費者物価上昇率の前年比を2%にすることを目標とした。

日銀がマネタリーベースの大幅な拡大、つまり大量におカネを供給することで、企業や家計のインフレ期待を上昇させ、実質金利の低下によるデフレからの脱却を目指したのである。

異次元緩和の後、14年10月にETF(上場投資信託)を通じた株式購入増額、REIT(不動産投資信託)の購入増額、長期国債買い入れ額の80兆円への拡大を打ち出し、16年1月には、一定額を超える日銀当座預金に対する利率をマイナスにするマイナス金利(預けた側が利息を受け取るのではなく、利息を払う)を導入するなど、さらなる緩和強化を進めてきた。

しかし、14年4月からの消費税率引き上げによるかさ上げ分を除けば、物価上昇率の2%目標はいまだ達成されていない。

金利操作の過程で

国債買い入れ額の減少もあり得る

総括的な検証では、物価目標を達成できなかった理由として三つのポイントを挙げている。

一つ目は、原油安である。14年の夏以降、原油価格は1バレル=100ドル超の水準から、今年初めには一時同30ドルを割り込む水準にまで下げた。二つ目は、14年4月の消費税率引き上げによる需要の弱さ。そして、三つ目は新興国経済をはじめとする世界経済の弱さである。

こうした要因で物価上昇率が低下した結果、予想インフレ率が実際の水準に引っ張られて下がり、2%目標が達成に至っていないとしている。