「投機ポジション」のデータは

将来予測に役立たない

為替アナリストが投機マネーのロジックに訴えるときに言及するのが、シカゴ先物市場での投機ポジションの数字だ。シカゴ先物市場とは、米シカゴ・マーカンタイル取引所における商品・金融先物取引のことである。

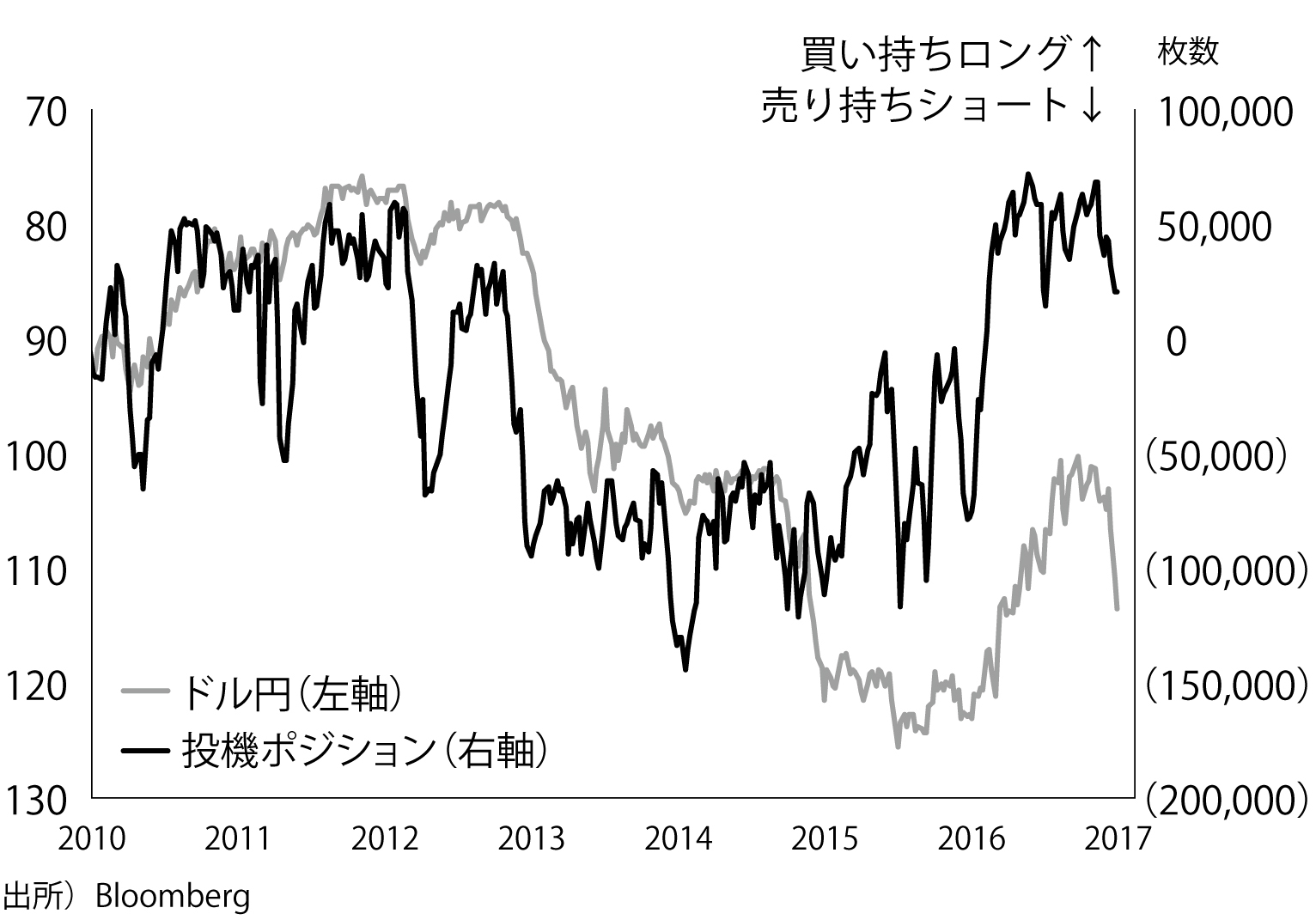

ドル円の現物と投機ポジション

ドル円の現物と投機ポジション

ここでは多くの場合、円高が予測される際には円ロング(円買い)を予想する投資金額が増え(図の買い持ちロングの枚数が増え)、円安が予測される際には円ショート(円売り)を予想する投資金額が増える(売り持ちショートの枚数が増える)。先物市場では、レバレッジをかけた大きな投資ポジションが構築できるので、短期的な値動きに賭ける投機家の思惑が反映される。図を見てもそれを確認することができる。

こうした事情を受けて、「米大統領選で円高が進む」と予想していた日本の某アナリストは、「ドル円相場が大きく円安に振れているのは、円ロングの投機ポジションをとっていた人々が、ドル上昇により損切りを余儀なくされているからではないか」といったコメントをある通信社の記事に寄せていた。

つまり、この円安は投資家たちのポジション調整によるものに過ぎず、「トランプ相場は短命に終わる」と言いたいわけだ。ここでは、マネーの価値を左右する基本的要素(マネーの量や金融政策)は、まったく考慮されていないことが見てとれる。

さらに、このロジックそれ自体にも無理がある。まず、投機ポジションが実物のドル円の値動きから乖離して動くかのような語り方がなされているが、実際のところ、両者は一致指数として連動している。

投機ポジションのデータはほぼ1週間後に判明するので、過去1週間に起きたドル円などの変動が反映される。つまり、円高になれば円ロング(円買い)を予想する投資金額が増えるし、円安になるときには円ショート(円売り)を予想する投資金額が増える。ドル円の値動きと投機ポジションはほぼ同時に動くため、先物市場の動向は将来の予想にはほとんど使えないのが実情だ。

このため、「投機マネー」の存在を語り、シカゴ先物市場などの数字を持ち出す為替アナリストは、実際のところは市場の後追いをしているだけのケースがほとんどだ。投機ポジションのデータは、コメンテーターの「メシのタネ」になることはあっても、具体的な投資のタネになることは少ない。

ドル円の方向性を正しく把握したいのであれば、マネーの価値を左右する日本と米国の「金融政策」などを参照しておくのがベストである。短期的な材料に右往左往して売買するのは、あまり賢い投資態度とは言えないだろう。

[通説]「トランプ円安は短命。投機マネーの一時的な動き」

【真相】否。「市場の後追い」しかできない人の典型的な言い訳。

アライアンス・バーンスタイン株式会社 マーケット・ストラテジスト。1971年生まれ、仙台市で育つ。1994年、東京大学経済学部を卒業後、第一生命保険に入社。その後、日本経済研究センターに出向し、エコノミストとしてのキャリアを歩みはじめる。第一生命経済研究所、BNPパリバ証券を経て、2003年よりゴールドマン・サックス証券シニア・エコノミスト。2008年よりマネックス証券チーフ・エコノミストとして活躍したのち、2014年より現職。独自の計量モデルを駆使した経済予測分析に基づき、投資家の視点で財政金融政策・金融市場の分析を行っている。

著書に『日本人はなぜ貧乏になったか?』(KADOKAWA)、『「円安大転換」後の日本経済』(光文社新書)などがあるほか、共著に『アベノミクスは進化する―金融岩石理論を問う』(中央経済社)がある。

「トランポノミクス」は、私たちの生活をどう変えるのか?

「トランプ相場」を的中させた外資系金融マンが「ニュースのウソ」を斬る!

『日本経済はなぜ最高の時代を迎えるのか?―大新聞・テレビが明かさないマネーの真実19』

なぜ日本経済に「最高の時代」が訪れると言えるのか? 大新聞・テレビで語られる「19の通説」のウソを暴き、シンプルな、あまりにシンプルな「真相」を突きつける「最高の経済入門書」! !

◎第1章 トランプなのになぜ株高・円安なのか?

◎第2章 「悲観シナリオ」が日本から消えない理由

◎第3章 経済ニュースが日本人を貧乏にしている

◎第4章 日本経済を復活させるトランポノミクス

◎第5章 自分の頭で考え、自分の資産を守る時代へ

ご購入はこちら!