赤字が続いたブラジル事業の売却を完了し、国内清涼飲料は競争緩和によって収益改善にめどが付いたキリンホールディングス。次なるM&Aをにらみ、負債の圧縮を急ぐ。(「週刊ダイヤモンド」編集部 山本 輝)

「これで完全に終わった案件になった。肩の荷が下りたよ」。キリンホールディングス(HD)幹部がそう顔をほころばせた。2011年に買収したものの利益の足かせになっていたブラジルキリンの売却が、この6月でようやく完了したからだ。

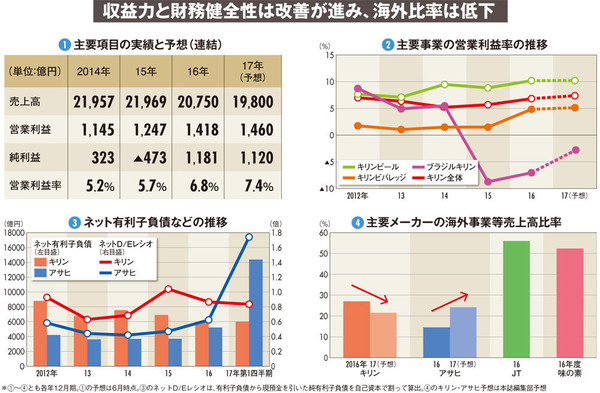

ここ数年低迷を続けてきたキリンHDの業績が盛り返しを見せている。15年12月期にブラジルキリンの減損損失によって▲473億円と上場以来初の最終赤字に転落したが、そこから16年の純利益が1181億円まで回復し、収益体質への改善が進んでいる(図(1))。

主な要因は二つある。国内の清涼飲料事業と海外事業の改善だ。

国内清涼飲料事業は競合がひしめき、価格競争が常態化して、長らく「もうからない事業」の代表だった。そんな中、同事業を担うキリンビバレッジの営業利益率は、15年に1.5%だったものが16年には4.9%まで改善し(図(2))、営業利益は172億円と前年比205%増をたたき出した。

マーケティングを「午後の紅茶」「生茶」「FIRE」の主力3ブランドに注力し、トータルの販売数量が8%増加したことが貢献した。特に全面リニューアルした「生茶」は前年比で44%増え、国内清涼飲料再生の立役者となった。

また商品構成は、利益率の低い大型ペットボトルの販促費を抑制し、小型ペットを押すかたちへと見直した。業界全体も「過度な競争を控え利益改善していこうという機運が高まっている」とSMBC日興証券の沖平吉康シニアアナリスト。「キリンHDは、協議中のコカ・コーラとの業務提携などで100億円単位のコスト削減効果が期待されるなど、さらなる収益改善余地がある」(沖平氏)という。