世界経済のバランスが微妙に変化しつつある。米国では、トランプ政策のリフレ期待が減退し、個々の景気指標が予想外に軟調続きで、市場の利上げ期待も今年12月が50%以下、来年もほぼ1回へと後退した。しかし、米経済見通しの下方修正分を欧州や中国の上方修正分が埋め合わせ、世界全体の展望はいくらか上向いた。

今年のユーロ圏の経済成長率予想が、年初の1%台前半から、最近1.9%へ高まった。中国は一時、ドル高・元安下の大規模資本流出と不動産バブル破裂が懸念された。しかし、秋に共産党大会を控える中国当局は、今年のドル相場の低迷を幸いに、元安と資本流出をうまく抑え込んだ。不動産市場も信用引き締めと新都市開発等プロジェクト導入という硬軟両面策で巧みに軟着陸を図っている。

米経済が財政政策で浮揚し、ドル独歩高になる場合、日本には円安・株高の心地よさがあろう。しかし、ドル独歩高で中国が不安定化し、新興国・資源国が圧迫される世界には、居心地の悪さがくすぶる。現実には、欧州の改善によるユーロ高がドルの軟化を促し、中国リスクを小康させ、商品相場を下支え、新興国・資源国にプラスに作用しつつある。

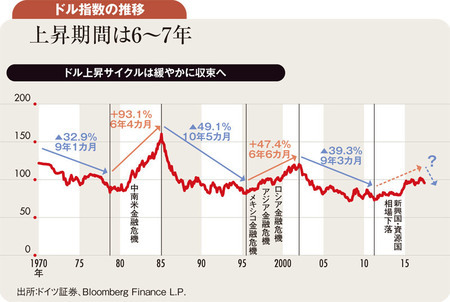

2012年以来のドル上昇サイクルは、過去のパターン通り6~7年で終わるだろう。ユーロに連動する他の欧州通貨、利上げ志向の加ドル、商品市況改善を好感する豪ドル・NZドルや新興国通貨が対ドルで一部失地回復し、ドル指数(貿易加重平均レート)は若干低下した。ドル指数低下を円高リスクとみるべきではない。米以外の国の改善でリスクオンに傾くことは、円安地合いを補強する。