今年4月で発足から丸1年を迎える旧JXホールディングスと旧東燃ゼネラル石油の統合会社、JXTGホールディングスの業績が絶好調だ。だが、製油所再編という本丸の課題は残されたままだ。(「週刊ダイヤモンド」編集部 片田江康男)

「今の環境に満足している。これからも続くだろう」。JXTGエネルギーの杉森務社長は2017年末、ガソリンスタンド関係者を集めた会合で、上機嫌でこう語ったという。同社はJXTGホールディングス(HD)の中核会社で、ガソリンや灯油等の石油製品の精製・販売を担っている。

JXTGHDは、石油元売り業界首位だった旧JXHDと、同3位だった旧東燃ゼネラル石油が経営統合して17年4月に発足。傘下のガソリンスタンドは旧JX系列の「エネオス」、旧東燃系列の「エッソ」「モービル」「ゼネラル」の4系列で全国1万3507カ所(17年9月末時点)を数え、販売シェアは約50%。同業の出光興産・昭和シェル石油連合の追随を許さない圧倒的な業界トップだ。

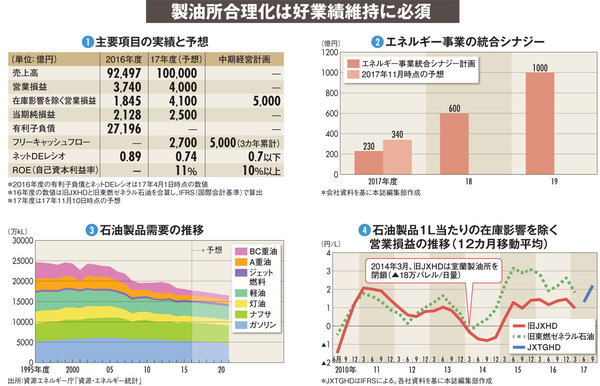

杉森社長の上機嫌の理由は、グループの業績が絶好調だったからに他ならない。収益は旧JXが発足した10年度以降で最高レベル。株価はこの1年で40%上昇し、同じく旧JX発足以降、最高値を更新中だ。JXTGHD発足時に策定した3カ年の中期経営計画は、1年目の今期の時点で、3年後の達成が見えているほどだ(図(1))。

好業績の要因は大きく二つ。石油製品販売事業において、旧JXと旧東燃の工場が隣接していた神奈川・川崎地区での一体運営等が進み、統合効果を先取りできたこと(図(2))と、流通環境の変化だ。とりわけ、国内でのガソリン等の流通環境の変化は、業績を上昇させた最大の要因だ。

経営統合する前、石油元売り各社は販売シェアを維持・拡大するために販売量を追い求め、供給過剰に陥っていた。その結果、ダブついたガソリンや灯油が、燃料商社や大手元売り系列以外のガソリンスタンドに安値で出回り、店頭では安売り競争が常態化。加えて、低燃費車や電動対応車の普及などで石油製品需要は年率約2%の減少を続けている現状(図(3))で、供給過剰は一向に改善されず、市況が悪化した。元売り各社やガソリンスタンドといった流通市場に参加するメンバー全員が、十分な流通マージンを取れずに低収益に苦しむ消耗戦に陥っていた。