鉄道事業や携帯電話などの巨大な顧客基盤を持つ事業会社の銀行侵入に、銀行業界が慄いている。特集『異業種 銀行侵入の衝撃』(全5回)の#1では、JR東日本の銀行事業参入と背後に見え隠れするジョーカーの存在に照準を合わせ、深層を探った。(ダイヤモンド編集部 金山隆一)

Suica1億人の顧客を持つJR東日本の銀行参入

本気度が見えない戦略に警戒する業界

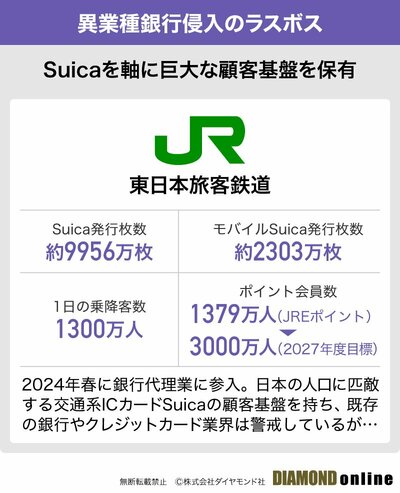

東日本旅客鉄道(JR東日本)が鉄道会社として2024年春に初めて銀行事業に参入する。交通系ICカードSuicaの発行枚数は実に約9956万枚、モバイルSuicaは約2303万枚。日本の人口に匹敵する顧客基盤を持つJR東日本の銀行参入を銀行やクレジットカード業界は警戒している。

それもそのはず、1日の乗降客数は約1300万人(首都圏全線)、ポイントカードの会員数も1379万人を誇る。銀行事業がスタートする24年春以降は、これまではチャージ上限2万円の電子マネーSuicaとクレジットカードだけだったが、これに即時決済のデビットカード機能も加わるのだ。

銀行事業開始は、グループの金融子会社ビューカード(東京・品川区)が銀行代理業を手掛けるかたちで「JREBANK」を設立する。ここで口座をつくれば、JR東日本の228駅にあるATMからの現金引き出しが無料になる。首都圏に、通勤・通学で多くの人が毎日使う駅というネットワークを持つ鉄道会社が銀行に参入すれば、その破壊力は計り知れない。実際、国内証券の銀行アナリストは「顧客数の桁が違うので交通系の銀行参入は手ごわい」と語る。

ところが、そんな周囲の警戒感とは裏腹に、JR東日本の銀行参入の本気度は全くと言っていいほど見えてこない。実際、ATMの台数はわずかに384台にすぎず、これを増やそうという目標は立てていない。

JR東日本は「銀行口座を開設していただければ、顧客とのサービス提供で長期的な関係が構築できる」と説明する。銀行業参入で顧客が得られるメリットとして、前述したATM手数料無料の他に、新幹線など列車の優待や、キャッシュカード一体型のデビットカードの発行くらいで、資産運用ビジネスなど金融事業の拡大は打ち出していない。

では、JR東日本の銀行参入の狙いは何なのか。異業種の銀行業参入という新しいゲームで「スペードのエース」と警戒されているJR東日本ではあるが、戦略をつぶさにのぞいていくと背後に銀行システムを提供する「ジョーカー」の戦略が見え隠れしてくる。

次ページでは、ジョーカーの存在と真の狙い、母屋を明け渡してでも金融事業を広げたいJR東日本の事情を探る。