黒田東彦新総裁率いる日本銀行の“大胆な金融緩和策”に市場の注目が集まっている。実際には、日銀は購入する長期国債の年限を長期化していくしかない。そこに潜むリスクを読み解く。

1月29日に公表された2013年度の国債発行計画に、ある“異変”が表れた。2年新発債の発行額が、例年の毎月2兆7000億円から、13年度は2兆9000億円へと、年間にして2兆4000億円も上乗せされたのだ。

ある財務省関係者は、「日本銀行の金融政策を意識していないと言えば嘘になる」と本音を明かす。

日銀は現在、資産買い入れ基金を通じて購入する長期国債の残存年限を「3年以下」とし、今年1月には14年以降も無期限で国債を購入していくと発表していた。

財務省が国債の満期構成を考える上で、金融政策を考慮するのは自然なことではある。今回の“異変”がすなわち日銀による「財政ファイナンス(財政赤字の肩代わり)」と断定できるわけではない。

とはいえ日銀が2年債を購入する目的は、2年物金利を押し下げることにある。一方で、市中消化がしやすいからといって財務省が2年新発債の供給を増やせば当然、2年債の価格は低下し、2年物金利にも上昇圧力が働く。財務省・日銀を広く政府部門と捉えれば、政府としてはいかにもあべこべなことをしていると言える。

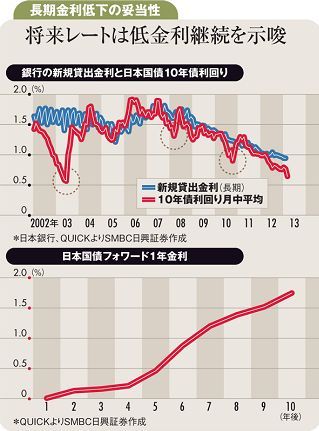

そもそも日銀が現在、長期国債の購入にまで踏み切っているのは、金融政策の伝統的な手段である名目短期金利の引き下げ余地が失われているからだ。

伝統的な金融政策においては、日銀は買いオペで短期国債を購入、または短期貸し出しを行い、準備預金を供給する。銀行にとって準備預金は国債とは違い、決済手段として使える。こうして銀行に資金が供給され、短期金利は下がる。