株価が大きく変動している。以下では、本連載の第4回「円安は企業利益をどう変化させるか――シミュレーションモデルによる分析」に示したモデルを用いて、現実の株価の評価を試みることとしよう。

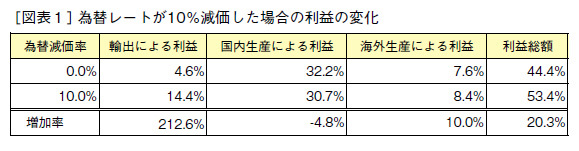

為替レートが10%減価すると、

利益は20%増加する

第4回に示したモデルは、輸出、国内販売、海外生産ごとに、円安が利益にどのような影響を与えるかを分析するものであった(注1)。

このモデルを用いて、為替レートが10%減価した場合の利益の変化を計算すると、結果は図表1に示すとおりである。海外生産の利益は10%増加するだけだが、輸出による利益は2倍以上に増える。国内生産の利益は、輸入原材料の値上がりのために5%ほど減少する。これらを合わせると、利益の総額は、20.3%ほど増える。

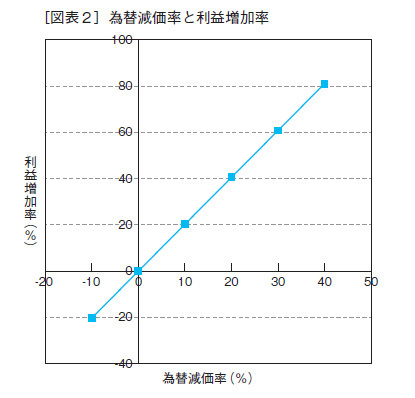

さまざまの為替レート減価率に対応する利益増加率を図示すると、図表2のようになる。この図からわかるように、両者は比例関係にある。こうなるのは、為替減価率がeの場合の利益率が、第4回で示した式から、e[1-f+fq+(-f+fq)b+qc]/q(1+b+c)となるからだ。比例係数は、2.03である。

(注1)第4回のパラメータにつき、一部修正しておきたい。第4回で述べたように、2012年における総輸入70.7兆円の41.7%に当たる29.5兆円が原材料と考えられる。そして、このうち、上場企業使用分は11.3兆円と推計される。第4回は、この売上高に対する比率2.2%をもってfの値としたが、正しくは、原価(売上高512兆円から、営業利益22.8兆円を控除した489兆円)に対する比率2.3%を用いるべきだった(ただし、結果に大きな差は生じない)。以下では、f=0.023として計算する。