いよいよ今年4月から、消費税率が8%に引き上げられる。さらに1年半後には、10%までの引き上げも待っている。激動の時代を生きるビジネスマンは、消費税に関する知識を今から身に着けておかないといけない。消費税に関する用語を、ジャンル別にわかり易く解説した。今回は、税理士の田野口和矢氏が監修する「税務用語編」をお送りする。

【消費税納付税額の計算方式】

課税売上げに係る消費税額から課税仕入れ等に係る消費税額のうち控除できる消費税額(以下「仕入控除税額」という)を控除(差し引いて)して、納付する消費税額を計算する。なお、仕入控除税額の計算方法は以下の3種類がある。

①個別対応方式

仕入控除税額の計算方法の一つ。仮払消費税等を課税売上にのみ対応するもの、非課税売上にのみ対応するもの、共通して対応するものに内容別に分類して以下のように計算する。

<計算式>仕入控除税額=課税売上げにのみ対応するものにかかる消費税額+共通して対応するものにかかる消費税額×課税売上割合

②一括比例配分方式

仕入控除税額の計算方法の一つ。仮払消費税等の全額に課税売上割合を乗じて計算する。

<計算式>仕入控除税額=課税仕入れ等に係る消費税額×課税売上割合

※課税売上割合=総売上高(税抜)のうち、課税売上高(税抜)の占める割合

※①、②については売上高が5億円以下の事業者は、課税売上割合が95%以上である場合には、仮払消費税等の全額を控除することができる。

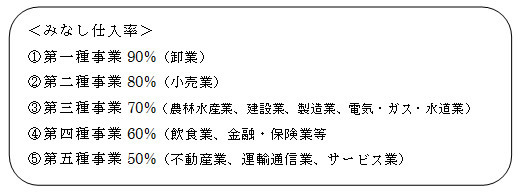

③簡易課税制度

基準期間(2年前または前々事業年度)の課税売上高が5000万円以下の事業者は「簡易課税制度」を選択することができる。簡易課税制度は、仮払消費税等の計算をせずに、仮受消費税等に、事業に応じた一定の「みなし仕入率」を乗じて計算した消費税額を仕入税額控除とみなして計算する方法である。

【仮払消費税等と仮受消費税等】

仮払消費税等とは、消費税の会計処理において税抜経理方式を採用している場合に、資産の購入や仕入等を行った際に支払った消費税額(地方消費税額分を含む)を計上するための勘定科目。流動資産に区分される。

仮受消費税等とは、消費税の会計処理において税抜経理方式を採用している場合に、資産の売却や販売等を行った際に受け取った消費税額(地方消費税額分を含む)を計上するための勘定科目。流動負債に区分される。また、「預り消費税」とも呼ばれる。

*より具体的な計算方法については、連載『消費税増税2014徹底攻略!~ビジネス編(第4回)~税務』を参照。

【納税負担者】

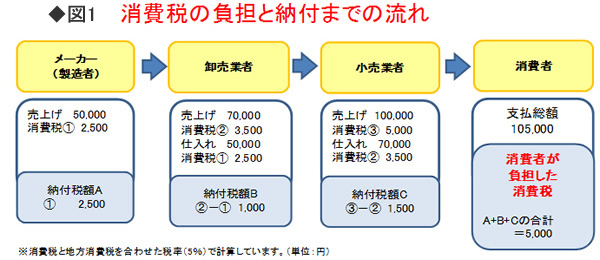

消費税は、税を納める事業者に負担を求めるものではない。税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費またはサービスの提供を受ける消費者が負担することとなる。

【納税義務者】

事業者が国内において行った課税資産の譲渡等(消費税のかかる取引)をした場合)については、消費税を納める義務がある。また、保税地域からの外国貨物の引取者(輸入業者)は、事業者でなくても消費税を納める義務がある。消費税を納める義務のある納税義務者は、所轄の税務署長に消費税及び地方消費税の確定申告書を提出し、消費税額と地方消費税額とを併せて納付する。

【免税事業者】

基準期間(2年前または前々事業年度)の課税売上高が1,000万円以下の事業者は、納税義務が免除される。ただし、平成25(2013)年1月1日以後に開始する年または事業年度については、基準期間の課税売上高が1000万円以下であっても、特定期間の課税売上高が1000万円を超えた場合は、納税義務者となる。また、その事業年度の基準期間がない法人(新設法人)のうち、その事業年度の開始の日における資本金の額または出資の金額が1000万円以上である法人は、納税義務者となる。

※特定期間…特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヵ月の期間をいう。

【課税取引】

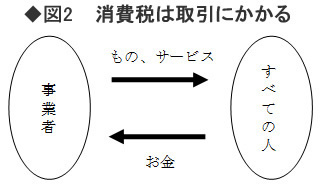

消費税が課税される取引とは、「国内において事業者が事業として対価を得て行う資産の譲渡等」のことをいう。日本国内で事業者がものを売ったり貸したり、サービスを提供しておカネをもらったら消費税の課税対象となる。図2のように、両方向の取引が成立したら消費税の課税対象となる。逆に、一方通行なら消費税の課税対象にならない。つまり、ものをあげたり貸したりしてもおカネをもらわなければ、消費税の課税対象にはならないし、ただおカネをもらっただけでも消費税の課税対象にはならない。

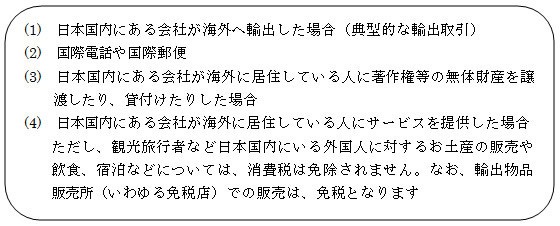

【免税取引】

消費税の課税対象になっても、図2の「すべての人」に該当する人が「海外に居住している人」であれば、輸出取引となり消費税は免除される。具体的な免税取引は、次のとおり。

また、輸出免税の適用を受けるためには、輸出許可書等の保存が必要となる。

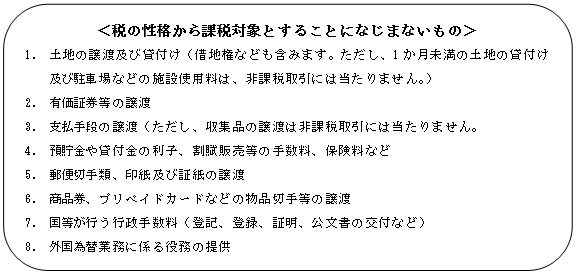

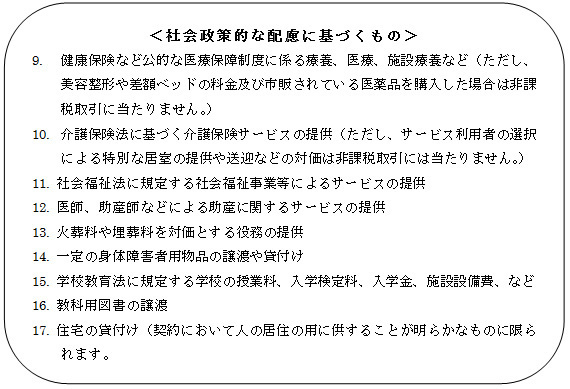

【非課税取引】

消費税の課税対象になるが、消費税の性格から課税対象とすることになじまないものや社会政策的な配慮により、一定の取引に該当する場合は、非課税取引となり、消費税が課されない。

【インボイス方式】

「インボイス方式」は、イギリスなどで採用され、課税事業者が発行するインボイスに記載された税額のみを控除することができる方式のこと。日本では、「請求書等保存方式」が採用され、帳簿の保存に加え、取引の相手方(第三者)が発行した請求書等という客観的な証拠書類の保存が仕入税額控除の要件とされている。

(注)「インボイス」とは、適用税率や税額など法定されている記載事項が記載された書類。欧州においては、免税事業者と区別するため、課税事業者に固有の番号を付与してその記載も義務付けている。

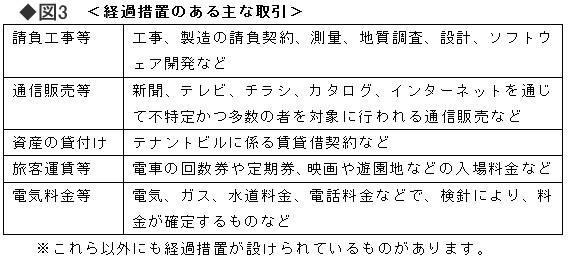

【消費増税時の経過措置】

消費税における課税取引については、課税資産の譲渡等の時期によって適用する税率が決まり、原則として平成 26年(2014年) 4月1日以降の譲渡等については8%の税率を使うことになる。ただし、一定の要件に該当する取引の場合は平成 26年(2014年) 4月1日以降の譲渡等についても旧税率(5%)が適用され、これを「経過措置」という。

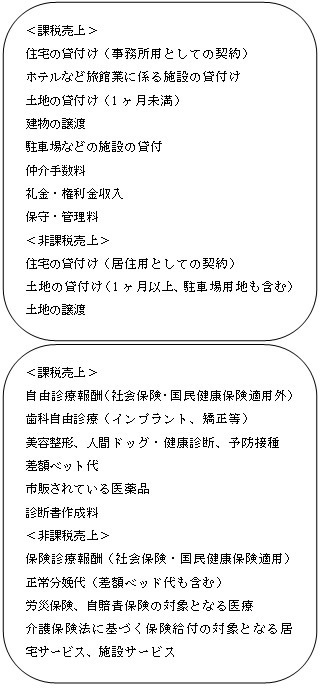

【不動産業界】

不動産業は、主に賃貸業、仲介業、分譲業、管理業などの業種に分けられるが、賃貸業では住宅の貸付けが、実態ではなく契約内容で課税・非課税の判定がされるため、注意が必要となる。また、土地の貸付けについては、貸付期間により課税・非課税の判定がされる。また、居住用でもウィークリーマンションは、旅館業に係る施設の貸付けに該当するため課税売上になる。なお、契約の終了により返還される保証金や敷金などは、課税の対象にはならない。

【医療業界】

医療業界については、社会保険や国民健康保険などの保険が適用される診療報酬は非課税売上げとなるが、美容整形やインプラントなど保険が適用されない診療報酬は課税売上げとなる。また、人間ドッグや予防接種など治療以外のものも課税売上げとなる。

消費税の仕入控除税額の計算上、非課税売上に対応するものにかかる消費税額は控除の対象にならず、また全体の総売上高に占める非課税売上高の占める割合が多くなるため、課税売上割合が低くなる。このため、仮払消費税等のうち控除できる消費税額等は、かなり圧縮されることとなる(前述の【消費税納付税額の計算方式】を参照)。非課税売上げが多い業界であるため、消費税の計算には注意が必要となる。