45万部突破の人気シリーズ最新刊、『餃子屋と高級フレンチでは、どちらが儲かるか?[不正会計編]』が7月17日に発売になりました。ヒカリと安曇教授のコンビが、今度は粉飾や横領という不正会計の問題に挑みます。その出版を記念して、同書のプロローグから第2章までを、全5回に分けてご紹介いたします。

新生バイオ社の決算書

翌日、前原の手元に文京銀行の高田からぶ厚い報告書が届いた。

さっそくページを開くと、最初に書かれていたのは、新生バイオ社の経営理念だった。

(アンチエイジングのリーダーたれ)

会社は新商品の開発と並行して、すでに商品化したサプリメントの販売もしている。生産は資本関係のない他社に委託していて工場は持っていない。いわゆるファブレスだ。

ただ、機密が外部に漏れないように、生産設備と技術者は新生バイオ社が提供している。

開発商品について、こんな記述もあった。

「アルガンを核に、今後は化粧品や医薬品にも進出する計画だ」

(アルガン?)

聞き慣れない単語だった。

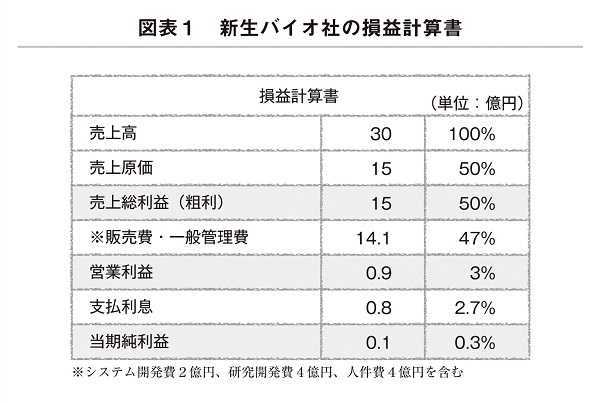

次のページをめくると、損益計算書が載っていた(図表1)。

売上30億円、当期純利益1000万円だ。

(利益率が0・3%だって! 無理してるな)

この売上であれば、利益率が3%でも、利益は9000万円だ。

1000万円の利益は、いくら何でも少なすぎる。コンサルタントとしての経験からいえば、この程度の利益率の会社は、実質的には赤字の場合が多い。帳簿を操作して、何とか黒字に見せかけているのだろう。