石田の説明は続いた。

「小売業や商社は、集めたお金を商材に投資する。そして、その商材を販売して利益をあげる。サービス業は事業を始めるときにそんなに多くのお金は要らない。しかし、サービス業でも事務所は必要だし、コンピュータやFAXも必要だ。わずかばかりのお金かもしれないが、それらをコンピュータやFAXに投資して、その投資したものを使って利益をあげている。この、お金を集める、投資する、利益をあげる、という3つの活動は、すべての企業に共通する活動なんだ」

「この前の居酒屋で、石田さんが『売上と利益は事業全体のプロセスの一部でしかない』とおっしゃっていたのは、そういうことだったんですね」

高橋は石田が書いた図をノートに書き写しながら言った。

「飲み込みが早いじゃないか」

石田は高橋を少しからかうように言った。

財務3表が表していることは

極めてシンプルである

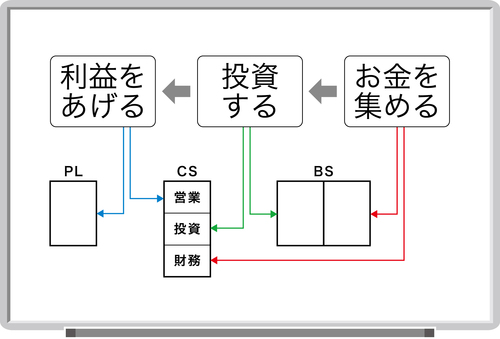

「実は、すべての企業に共通する3つの活動を、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CS)で表してるんだ」

石田はそう言って、ホワイトボードに書いた3つの活動の下に、次のような図を書き足した。

「表の構造の詳細は後から勉強するとして、まずは財務諸表の全体像をつかんでもらいたい。図の右端にあるBSは、この図のように真ん中に線が引いてあって左右に分かれている。このBSの右側には、企業がいままでにどうやってお金を集めてきたかが書かれていて、BSの左側にその集めてきたお金が何に投資されたかが書かれている。そして、この左端のPLに、企業がどのように利益をあげているかが表されている」

「石田さん、質問してもいいですか?」

「ああ、もちろんだ」

「左端の『利益をあげる』というのも、会社がお金を集めてくることじゃないんですか?3つの活動の『お金を集める』と左端の『利益をあげる』というのは何が違うんですか?」

「なかなか鋭い質問だな~。そのことはまた後から説明するけど、なかなかいい目のつけどころだ。ただ、ここではお金を集めるというのは、株主から注入してもらう資本金と、他人から借りる借金の大きく二つの種類のことだと思っておいてもらいたい」

高橋は質問の答えが聞けなかったので難しい顔をしたままだったが、石田から鋭い質問だと褒められたので内心はうれしくなっていた。

石田は話を続けた。

「PLとBSの中には、たくさんの数字が記載されている。それも円単位の数字だ。円単位の数字が記載されている表で、僕たちが子どものころから見てきたのはすべて収支計算書だ。お金がどれだけ入ってきて、どれだけ出ていったかを表す収支計算書。お小遣い帳も家計簿も、その中に書かれている数字は現金の動きを表している。しかし、このPLとBSの中の数字は、そのほとんどが現金の動きを表しているんじゃないんだ」

「それがこの前居酒屋で『損益計算書は収支計算書じゃないんだ』と言われたことですね」