国内経済の堅調さから利上げを実施した米国。だが、その足元では、一部の市場関係者が危惧していた最悪のリスクが急浮上している。金融危機が再来するとの悲観論も聞こえてきた。(「週刊ダイヤモンド」編集部 小島健志、山口圭介)

原油安をきっかけに始まったハイイールド債市場のバブル崩壊は、9年半ぶりの利上げによってさらなる負のスパイラルを招きかねない Photo by Muhannad Fala'ah/gettyimages

原油安をきっかけに始まったハイイールド債市場のバブル崩壊は、9年半ぶりの利上げによってさらなる負のスパイラルを招きかねない Photo by Muhannad Fala'ah/gettyimages

「この危機に市場は本当に耐えられるのだろうか」。米連邦準備制度理事会(FRB)が9年半ぶりとなる利上げに踏み切った12月16日。米国景気の順調な回復を背景とした米金融当局の決断とは裏腹に、市場関係者たちは、急浮上したリスクにおののいていた。

利上げのおよそ1週間前のことだ。米投資会社サード・アベニュー・マネジメント傘下のファンドが事実上破綻した。

「投資家の解約請求に対し、現金を捻出できなくなった」と、株主に書簡を送った最高経営責任者は辞任に追い込まれた。米系ヘッジファンドもそれに続いた。

これらのファンドは、低格付けのハイイールド(高利回り)債を中心に運用していた。日々換金できるタイプであったが、殺到する投資家の解約請求に対し、換金が追い付かなくなったという。

きっかけは原油安。2014年半ばに1バレル100ドルを超えていた原油価格は、石油輸出国機構(OPEC)の機能不全もあって、再び下げ足を速め、15年12月には同35ドルを割り込むまで急落した。

原油価格が下がったことで、米国内で台頭してきたシェールオイル関連のエネルギー企業は採算が取れなくなり、事業継続すら危うい状況に追い込まれている。

こうした企業の多くがハイイールド債で資金調達をしていた。経営破綻リスクを回避しようとして、投資家はサード・アベニューのようなファンドの解約に走っているのである。

そもそもハイイールド債は、倒産リスクの高い投機的格付けの社債で、ジャンク債とも呼ばれ流動性が低い。ひとたび解約の流れが出ると価格が下落しやすく、それが投資家の不安を招き、さらなる急落を引き起こしかねない。

実際、ハイイールド債市場の年間リターンは、08年の金融危機以来、初のマイナスに落ち込むことが確実となった。足元の騒動がその流れを加速させている。

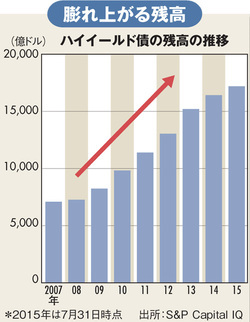

スタンダード&プアーズ・キャピタルIQによれば、ハイイールド債の残高は、07年に未曽有の金融危機を引き起こしたサブプライムローンの残高1兆4000億ドル規模を超える、1兆7000億ドルに膨れ上がっていた(図参照)。その信用バブルが、にわかに崩壊してしまった格好だ。

本来は限られた投資家が購入する債券であった。それが金融危機後の量的金融緩和策によるゼロ金利下でも高い金利が見込まれるとあって、個人や機関投資家も投資信託を通じて購入するようになっており、日本にとっても決して対岸の火事ではない。