「ハイリスク・ハイリターン」は砕けない

もう1つわかるのは、この世に「株式Gと国債」というたった2つの投資対象しかないと仮定しても、レバレッジを活用した投資を考えれば、無限の投資パターンが可能になるということだ。このような投資資産の組み合わせのことをポートフォリオという。

しかも、どんなポートフォリオも、そのリスク・リターンは1つの直線上に並ぶことになる。つまり、この直線上から外れた投資は存在しないのだ。

しかも、ここまでお伝えしたリスク・リターン平面の考え方は、極端に単純化した市場でしか成り立たないわけではない。

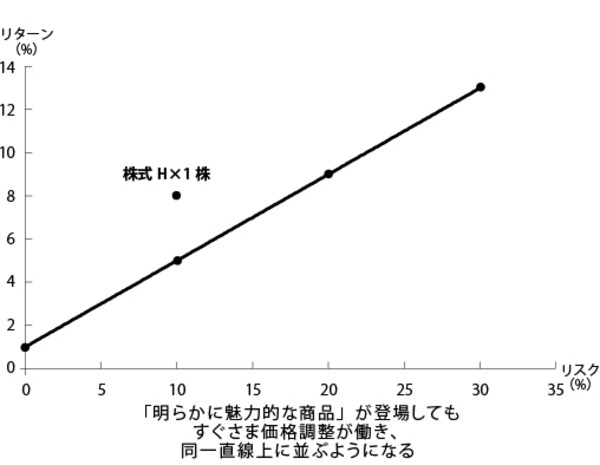

試しに、株式Hが1株100万円で新規上場したとしてみよう。この株式のリスクは10%で期待リターン8%(配当予想8万円)。つまり、株式Gよりも圧倒的に魅力的な投資対象だ。

こういう商品が出てきたからといって、すべての投資家が株式Hだけに殺到し、株式Gを買う人は誰もいなくなるかというと、そんなことはない。もちろん、株式Hの優位性に気づいた賢明な投資家たちは、株式Gを売却して株式Hを購入する。そこで起きるのは、「株式Gの価格下落」と「株式Hの価格上昇」である。

株式Gが80万円まで下落し、株式Hが128万円まで上昇すると、どうなるだろうか?

1株80万円で5万円の配当が見込まれる株式Gの期待リターンは6.25%、1株128万円で8万円の配当が見込まれる株式Hの期待リターンも6.25%、そう、両者のリターンが一致するのである。

瞬時のうちにこのような価格調整が起こり、いずれの株式のリスク・リターンも1つの直線上に並ぶのだ。