これまで対象外だった公務員や

主婦も加入できるようになる

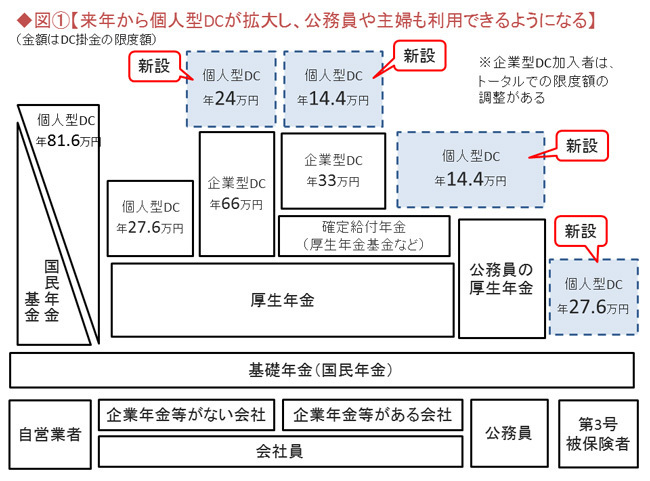

来年1月から個人型確定拠出年金(以下、個人型DC)が拡充されることが決まり、話題を呼んでいる。現行の制度では、勤務先に企業年金がない人や自営業者しか個人型を利用できなかったのが、来年からは新たに公務員と専業主婦も対象となり、企業年金の加入者も上乗せで掛金を拠出できるようになる(図の“新設”とある部分)。

新聞や雑誌の編集者によると「税金を少なくできる」といった記事は、とてもよく読まれるそうだ。「税金は高い、少なくしたい」と考える人は多いからだろう。

個人型DCには、3つの税制メリットがあると言われている。

(1)掛金を積み立てる時

掛金が全額、所得控除の対象になり、その年の所得税と翌年の住民税が軽減される

(2)運用期間中

一般に金融商品は利息や運用益に税金がかかるが、DC制度では非課税となるので複利効果が高まる

(3)受取時

一時金で受け取るなら、「退職所得」として60歳までの加入期間に応じた一定の非課税枠があり、年金受け取りなら「公的年金等控除」の対象として金額に応じた一定の非課税枠がある

私は「受取時の税金」に関しては、必ずしも有利とは言えないと考えているが、それについては別の回で説明するとして、今回は個人型DCを始めると、毎年いくら税金が安くなるのかを見てみよう。