1月29日、日本銀行は未踏の領域に足を踏み入れた。金融政策決定会合で、マイナス金利の導入を決めたのだ。なぜ日銀はこのタイミングでこの政策の実行に踏み切ったのか。(「週刊ダイヤモンド」編集部 大坪稚子、鈴木崇久)

Photo:REUTERS/アフロ

Photo:REUTERS/アフロ

市場にサプライズを与えることが目的だとすれば、1月29日の日本銀行による追加緩和は成功だったといえるだろう。

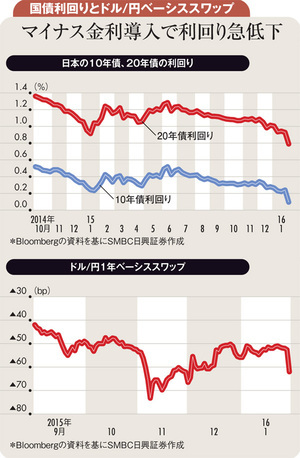

同日昼すぎ、日銀がマイナス金利政策を導入するとのニュースが伝わると、日経平均株価は前日終値から475円超も跳ね上がり、ドル円レートは一気に2円超も円安に動いた(下図参照)。

市場関係者の間では、1月に日銀が追加緩和に踏み切るという予想はあったものの、内容は国債買い入れ額の拡大など従来の量的・質的緩和の延長線上で想定されていた。ところが日銀は、誰もがやらないだろうと思っていたマイナス金利の導入という奇策に打って出たのだ。

1月29日の金融政策決定会合後の会見で黒田東彦・日銀総裁は、「量的、質的緩和に、金利という三つ目のオプションが加わった。今後は三つの次元全てで金融緩和を進めていく」と、金融政策のオプションが増えたことを強調した。

しかし実情は全く逆だった。日銀は、金融政策のオプションが増えるどころか、他に選択肢がなかったが故に、マイナス金利の導入という窮余の策に頼らざるを得なかったのだ。

日銀がこのタイミングでサプライズの追加緩和に踏み切った理由は大きく三つある。