「ファイナンス」や「ファイナンス理論」と聞いて、みなさんはどんなことを連想しますか? ファイナンスとは端的に言えば、「企業や事業の価値を最大化するためにはどうすればいいかを理論的に考えるためのツール」です。本連載では、モーニングスター株式会社代表取締役社長の朝倉智也氏の著書『一生モノのファイナンス入門』の内容をベースに、ファイナンスの基本のキからわかりやすくお伝えしていきます。

財務3表を読むためのポイント

前回ご説明したように、ファイナンスを学んで「企業の未来」を語れるようになるためには、まずその前提となる「企業の過去・現在の状況を正しく把握する力」をつける必要があります。

そこで今回から数回にわたっては、「企業の過去・現在」を示す財務3表を読み解くポイントをご紹介していきます。

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

財務3表については、本を読むなどして勉強したことがあるという方は多いと思います。それでも、なかなか「財務3表が読めるようになった」という実感を持つのは難しいものでしょう。

「財務3表に載っている項目が、細かすぎてわからないものがある」

「個別の企業の財務3表を見ても、その企業がどういう状態なのかを自分の言葉で説明できず、自信を持って『読めた』と言えない」

読者の皆さんの中には、こうした“消化不良”の状態に陥っている方もいらっしゃるのではないかと思います。

実は、ビジネスパーソンが押さえておくべき「財務3表を読むためのポイント」は、さほど多くはありません。

多くのビジネスパーソンは財務3表の細部まで理解する必要はなく、企業の全体像をつかめれば十分だからです。

そこで本連載では、財務3表を見る上で本当に重要な点だけに絞って、「大枠をざっくり把握する方法」の体得を目指して解説を進めていきます。

「貸借対照表」「損益計算書」「キャッシュフロー計算書」

まず、財務3表とはどんなものなのかを見てみましょう。

財務3表は「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つから成ります。

財務3表のことを「財務諸表」「決算書」と呼ぶ場合もありますね。

貸借対照表は、英語ではBalance Sheetなので「B/S」と表記することがあります。

同様に、損益計算書はProfit and Loss Statementなので「P/L」、キャッシュフロー計算書はCash Flow Statementなので「C/F」とも表記します。

ビジネスシーンの会話では「ビーエスが……」「ピーエルは……」などと言われることが多いので、覚えておいてください。

企業は年度ごとに決算を行い、財務3表を作成します。上場企業の場合、四半期ごとに財務3表を開示する必要があります。

ポイントは5つの箱、5つの利益、3つの袋

具体例を見てみましょう。

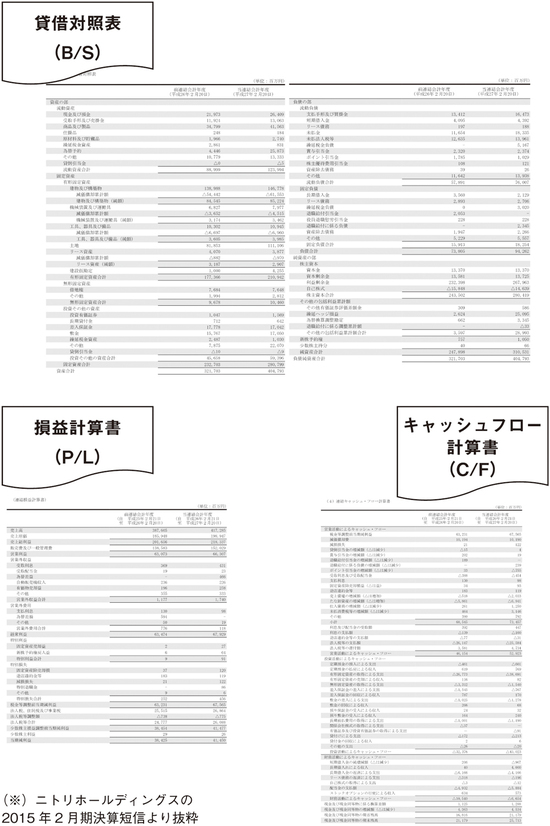

以下の図表は、ニトリホールディングスの直近の財務3表です。

上場企業なら財務3表はウェブサイトで決算短信を入手すれば見ることができる。

上場企業なら財務3表はウェブサイトで決算短信を入手すれば見ることができる。拡大画像表示

これは、同社のウェブサイトに掲載されている「決算短信」から抜き出したものです。上場企業であれば、財務3表は企業のウェブサイトで決算短信を入手すれば、そこに掲載されています。

さて、まだ読み方をよく知らない方の場合、財務3表の実物を見ると、その項目の多さにちょっと腰が引けてしまうかもしれません。

しかし、財務3表は大枠をつかめればよいのでしたね。

以下の図表をご覧ください。

詳しくは次回から順にご説明しますが、実のところ、財務3表は、細かいところをいったん無視して大きな項目だけ押さえればOKなのです。

◎貸借対照表(B/S)…決算時点の資金の調達と運用の状況を示したもの。「流動資産」「固定資産」「流動負債」「固定負債」「純資産」の5つの箱だけ押さえればよい。

◎損益計算書(P/L)…事業期間の収益の増減を示したもの。「売上高」と「売上総利益(粗利益)」「営業利益」「経常利益」「税引き前当期利益」「当期純利益」の5つの利益だけ押さえればよい。

◎キャッシュフロー計算書(C/F)…事業期間のお金の流れを示したもの。「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの袋だけ押さえればよい。

いかがでしょう、これならぐっとハードルが下がるのではないでしょうか。

上の図表を見ても「今ひとつよく分からない」という方も、ここではとりあえず「財務3表は大項目だけ見ればいい」ということだけ押さえておいて、続きを読み進めてください。

※次回は、4月5日(火)に掲載します。

経営と財務の超プロが基本のキからわかりやすく解説!

『一生モノのファイナンス入門――あなたの市場価値を高める必修知識』

絶賛発売中!

キャリアアップに直結する最強のスキル!

◎ファイナンスはビジネにも人生役立つ「一モノ」の知識。

◎企業価値を最大化するためにどうすればいいかを考えるツール

◎財務3表の読み方から、割引率、現在価値、将来価値、期待リターン、資本コスト(WACC)、 内部収益率収益率(IRR)、買収価値産出方法まで、ファイナンス理論の基本が一気にわかる!

etc.

四六判並製・248ページ・本体1620円(税込)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]