「ファイナンス」や「ファイナンス理論」と聞いて、みなさんはどんなことを連想しますか? ファイナンスとは端的に言えば、「企業や事業の価値を最大化するためにはどうすればいいかを理論的に考えるためのツール」です。本連載では、モーニングスター株式会社代表取締役社長の朝倉智也氏の著書『一生モノのファイナンス入門』の内容をベースに、ファイナンスの基本のキからわかりやすくお伝えしていきます。

企業価値の計算ではフリーキャッシュフローを使う

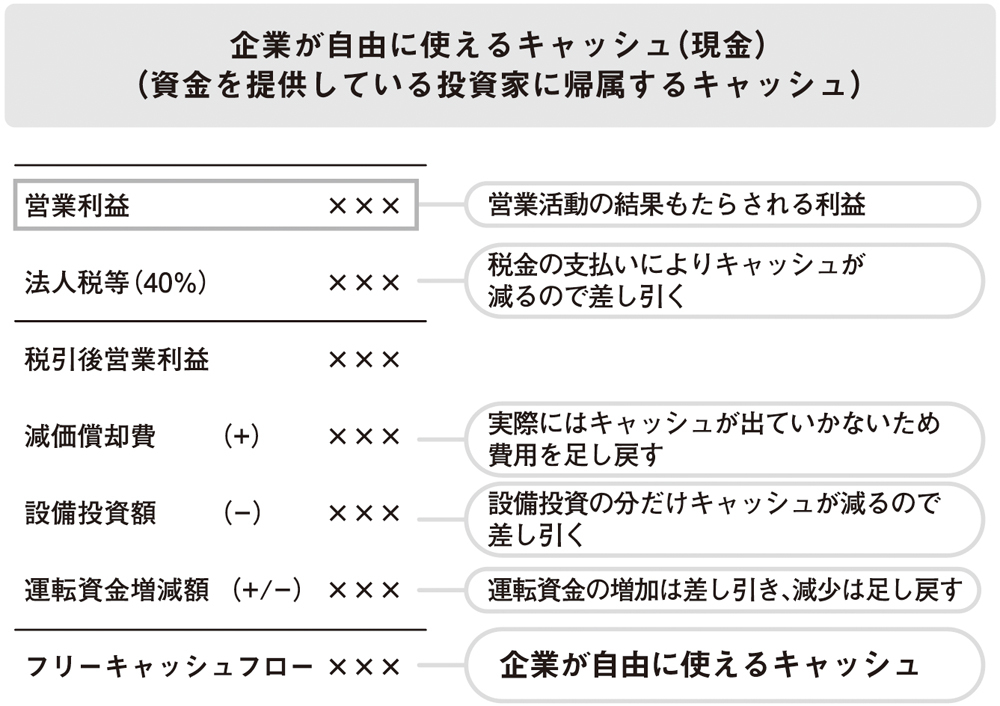

企業価値の計算で用いるキャッシュフローは「フリーキャッシュフロー」です。

フリーキャッシュフローは、キャッシュフロー計算書の中の「営業活動によるキャッシュフロー」と「投資活動によるキャッシュフロー」を足し合わせることで計算できます。

この「フリー」というのは、「企業に対して投資してくれたすべての投資家や債権者に対して自由に使えるキャッシュ」を意味しています。

まず本業で稼ぎ出したお金があり、そこから設備投資などに使った分を差し引いて、残りのお金が「投資家に自由に還元できるお金(フリーキャッシュフロー)」になる、と考えていただくとイメージしやすいでしょう。

使途として考えられるのは、借り入れの返済や株主への配当、自社株買いなどです。

フリーキャッシュフローは、損益計算書や貸借対照表から計算する方法を知っておくと、未上場企業などキャッシュフロー計算書がない場合でも簡単に計算できます。

以下に掲載した図表の計算式を追いながら、計算方法を見ていきましょう。

フリーキャッシュフローの計算方法

下図をご覧ください。フリーキャッシュフローの計算は、営業利益(原材料費や販管費などの費用を差し引いた、営業活動の結果もたらされる利益)をベースに、まず税金を支払う分だけキャッシュが減るので、その分を控除します。

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

次に減価償却費を足し戻します。減価償却費とは「長年にわたって使用する設備や建物などの資産について、何年かに分けて(法定耐用年数に応じて)取得に要した費用を損益計算書に計上していく」ものです。

つまり減価償却費は、「実際にはキャッシュが出ていかないのに計上される」ものです。

そこで、これを足し戻すことで実際のキャッシュの出入りに合わせるわけです。

続いて、設備投資額を差し引きます。設備投資によって実際に出ていったキャッシュを差し引くわけですね。

最後に、運転資金の増減額を計上します。これは、ちょっとわかりにくいところかもしれません。どういうことか簡単に説明しましょう。

経営をしていると、支払いや入金のタイミングなどにより、ビジネスを回していくために必要なキャッシュの額(運転資金)が、そのときどきで変わります。

この運転資金が枯渇してしまうと、たとえ黒字でも借入金の返済や支払いが滞ることもあり、倒産してしまうことさえあるのです。これが黒字倒産といわれるものです。

そこで、たとえば売掛金や受取手形などの売上債権(これからお金を受け取る権利)が増えた場合は、その分だけ運転資金とするキャッシュが増えるので、フリーキャッシュフローからは、その分を差し引く必要があります。

同様に、棚卸資産(在庫)の増加についても、販売されず現金化しないまま寝かせている分が増えたということですから、フリーキャッシュフローから差し引いておく必要があります。

買掛金や支払手形などの仕入債務(これからお金を払う義務)が増えた場合は、フリーキャッシュフローにその分を足し戻します。

※次回は、4月28日(木)に掲載します。