|

|

|

|

株式市場では、すでにバブルが始まっていて、弾けるのも時間の問題か!? 株価上昇の終わりが近い根拠を、専門家が分析!

日経平均株価はどこまで上がるのか?「1年後に3万円」を予想する声が出る一方で、「すでにバブルが始まっている」と2018年内の株価急落を懸念する声も。そこで、発売中のダイヤモンド・ザイ3月号では、強気派、弱気派それぞれのアナリストに、その根拠と2018年の株価予想を徹底取材している。

今回は、弱気派のアナリスト3名の中から、智剣・OskarグループCEOの大川智宏さんの主張を抜粋して紹介しよう!

量的金融緩和の末路!

現在の株式市場では、理由もなく買われている

智剣・OskarグループCEO

智剣・OskarグループCEO大川智宏さん

野村総合研究所など経て、UBS証券でストラテジストを歴任。2016年に独立した。数量的、定量的分析が得意。

拡大画像表示

2017年の株式市場は非常に好調でしたが、すでにバブルが始まっていると見ています。すでにそれを示す現象やデータが表れています。

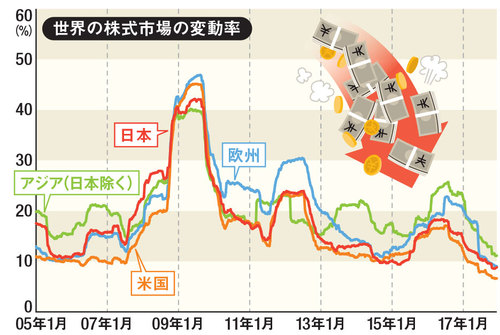

まず気懸かりなのが、世界中の株式市場における「変動率の低さ」。株価が上昇したり下落したりといった動きがなく、淡々と上昇し続けたのが2017年の特徴でした。

2016年後半までは、個別の地域やセクターが注目を浴び、急にNYダウが強くなったり、新興国が買われたりといった様子が見られました。しかし、今は一様に買われている状態なのです。

これは、世界中でおカネが余り、行き場を失ったため、投資対象として魅力のないものにまで流れ込んでいるということ。世界中の中央銀行が金融緩和により資金を供給し続けましたが、一方で、買えるものは少なくなっているのです。

※出所=智剣・Oskarグループ、Datastream

※出所=智剣・Oskarグループ、Datastream拡大画像表示

それは、もう一つのデータである「PBR格差」からも読み取ることができます。

2017年はPBRの高い銘柄がさらに買われて株価が上昇しました。その結果、PBRの高い銘柄はさらに高くなり、低い銘柄との格差が広がりました。一方で、収益力を示すROEの差はそこまで広がっていません。これは、収益力や資産価値などの裏付け以上に株価が膨れ上がっているということ。純資産に対する値付けが過剰になっているのが、現在の株式市場の姿です。

円安はこれ以上進まず、来期の利益成長は5%未満に

さらに注意したいのが、所得格差の拡大です。金融緩和を続けているにも関わらず、物価は上昇していません。では、おカネは一体どこに行っているのでしょうか。高所得者を通じて、やはり株式市場に流れ込んでいるのです。

米国では景況感に対する心理状態が、高所得者と低所得者で二極化しています。景気の先行きに強気な富裕層の余裕資金が株式市場に流れ込み、株価上昇の一翼を担っているのです。こうしたカネ余りで引き起こされたバブルの象徴がビットコインです。

すでに米国は金融引き締めの段階に入りました。とはいえ、FRBが大量に買い入れた米国債などを減らす資産圧縮のステージに入ったのは2017年10月で、まだ始まったばかり。今後、さらに資産圧縮が進めば、株式市場に流れ込んでいたおカネは逆流を始めるでしょう。その意味でも、2018年は米国の資産圧縮に最も注目しています。

日本企業の利益成長は、来期は5%未満でしょう。これまでは円安の恩恵で業績が拡大しましたが、為替はこれ以上、円安には進まないと見ています。米FRBが2015年、2016年と利上げをしても、結局、円安になりませんでした。2018年12月末の為替は1ドル=110円程度、日経平均株価は1万9500円と予想します。

昨年10月以降、日経平均株価はずいぶん上昇しましたが、衆議院選で安倍政権の安定が確認できたことで、世界の投資家が日本への投資比率を戻したためです。現在の日本株市場を動かしているのは短期筋で、構造的に上昇フェーズは一旦終わるのではと見ています。

【※2018年12月22日公開の最新の予測記事はこちら!】

⇒NYダウは2019年に2万6500ドル超で最高値更新か!?2019年春に調整局面はあるも、インフラ投資の拡大や利上げ終了で年後半に"企業業績は回復"とプロは予想

⇒2019年の「米ドル/円」の値動きをプロが大予想!前半は「円安ドル高」継続も、米国の利上げ次第では年末に1米ドル=105円の「円高ドル安」の可能性も!?