Photo:RunPhoto/gettyimages

Photo:RunPhoto/gettyimages

どう変わる?何か手続きは必要?今のNISAはこのままにしていい?非課税投資枠が大きく拡大、使い勝手も良くなった新しいNISAの制度だが、多くの人がまだ誤解、疑問、不安を抱えている。特集『新NISA 徹底活用』(全15回)の#9では、これらをスッキリ解消すべく徹底解説する。新制度をしたたかに最大限に活用したい。(ダイヤモンド編集部 小栗正嗣)

「週刊ダイヤモンド」2023年11月4日号の第1特集を基に再編集。肩書や数値など情報は雑誌掲載時のもの。

× つみたて投資の生涯の上限は600万円まで

○ 生涯で1800万円まで積み立て投資できる

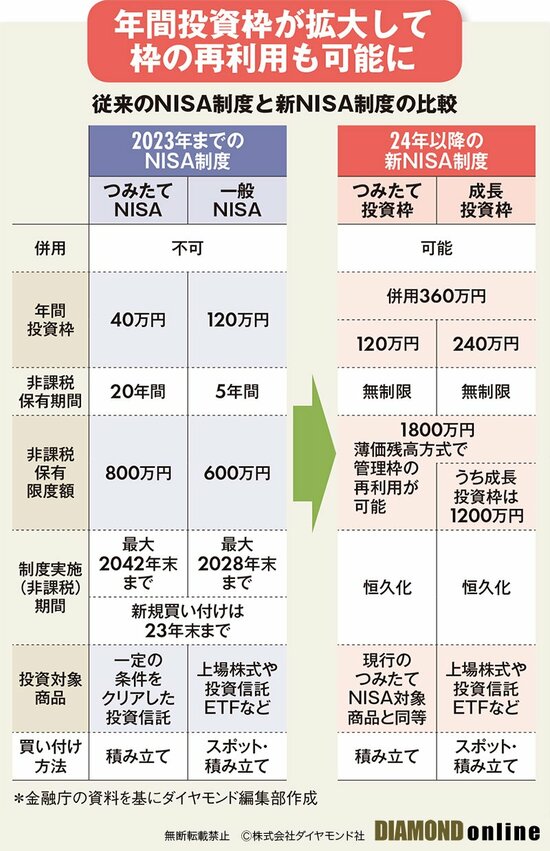

珍しい大盤振る舞いである。新NISAの年間投資枠は、つみたて投資枠120万円、成長投資枠240万円の合計360万円。生涯にわたる非課税保有限度額は1800万円、うち成長投資枠は1200万円となった。

現行制度では、つみたてNISAの最大投資枠は20年間で計800万円、一般NISAでは5年間で計600万円。非課税の総額は2倍以上になるわけだ。

【誤解】つみたて投資枠の生涯の上限は「600万円」(1800万円-1200万円)

最もよくある誤解はこれだ。

まず、頭に入れておきたいのは「つみたて投資枠を優先的に使うべし」である。

年間のつみたて投資枠は120万円だから、毎月にすると月10万円まで積み立てることができる。これはほぼ5年で「600万円」に達してしまう。だが、「1200万円まで」と設定されている成長投資枠は、成長投資でしか使えないというシバリはない。生涯投資枠の1800万円はつみたて投資で使い切っていいわけだ。

例えば、30歳から毎月5万円(年60万円)ずつ積み立てを始め、60歳まで30年で1800万円を使うといったことも可能なのである。

投資枠が大きく拡大、使い勝手も良くなった新しいNISAを最大限に活用したい。この制度に対する誤解はまだある。次ページでは残る誤解、多くの人が抱えている疑問点などを解消していこう。