好循環を導く2つの経路

サービス価格への転嫁に課題

好循環のうち、〈1〉物価上昇が賃金上昇を引き起こす役割を担うのが労働者だとすれば、〈2〉賃金上昇が物価上昇を引き起こす役割を担うのは消費者だ。

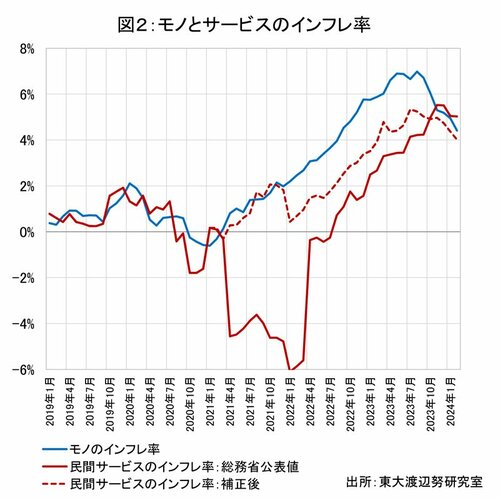

図2は消費者物価をモノとサービスに分け、その前年比を示したものだ。インフレは22年春に始まったが、最初のフェーズの主役はモノだった(青線を参照)。輸入原材料やエネルギー価格など海外由来の価格上昇がモノの国内価格に転嫁された。

この価格転嫁を可能にしたのは、消費者のインフレ予想の上昇だった。「物価は据え置き」というそれまでの予想から、「物価は上がる」という予想へと、22年春に切り替わった。これが消費者の値上げ耐性を高め、それに反応するかたちで企業が価格転嫁を始めた。

つまり「物価は据え置きでなければ買わない」という旧来の当たり前から脱却したという意味で、消費者も見事に“飛んだ”と評価できる。

現在、インフレは第2幕に入っている。輸入価格の落ち着きに伴いモノのインフレは昨夏にピークアウトし(図2の青線)、第2幕の主役であるサービス価格へと引き継がれた。

春闘での賃上げは人件費の割合の大きいサービス産業のコストを大きく上昇させる。そのコスト増を価格に転嫁するかたちで、物価上昇の主役が交代する。これが日銀の思い描くシナリオだ。

日銀はこのシナリオにめどが立ったとして、今般、マイナス金利を含む非伝統的な政策ツールの撤廃を決定した。

しかし、筆者はそこまで楽観的になれない。3月14日に配信した『マイナス金利解除は時期尚早か、「大混乱統計」の再推計でインフレ減速懸念が浮上』で書いたように、足元のサービス価格に勢いが見られないからだ。

図2の赤実線は総務省統計局の公表値、赤破線は全国旅行支援等の補助金や外国パック旅行の要因を調整した実勢を示している。赤破線は、昨年秋以降、緩やかではあるが伸びが落ちてきている。23年春闘での高い賃上げの押し上げ効果はデータから確認できない。

海外由来のコスト上昇をモノの価格に転嫁するのと比べて、賃上げ由来のコスト上昇をサービス価格に転嫁するのは難易度がもう一段高いということを示唆している。