馬の生涯に見る

消費税課税の複雑な仕組み

消費税の軽減税率議論に際し、公明党は簡易なインボイスを導入すれば十分と主張しているようだが、これは不正と益税の温床を生む可能性もある

消費税の軽減税率議論に際し、公明党は簡易なインボイスを導入すれば十分と主張しているようだが、これは不正と益税の温床を生む可能性もある

消費税の軽減税率に関する様々な意見を拝聴して思うことは、消費税制度というものが必ずしも十分に理解されていないということである。

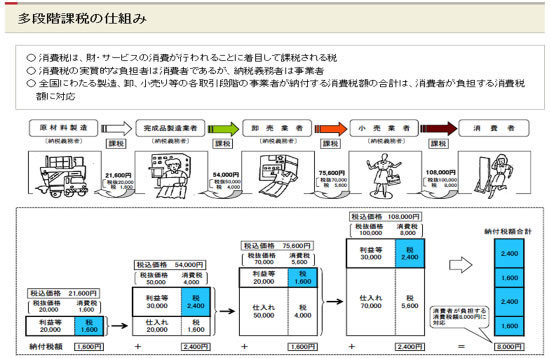

消費税というのは、下図のように、点々流通する商品やサービスについて、あらゆる段階で少しずつ事業者が納税していき、その負担は最終消費者が負うという多段階課税の間接税である。

(財務省ホームページより)

(財務省ホームページより)

これをもっとわかりやすく、「馬の生涯と消費税」ということで考えてみたい。別図は、食肉用としてだけでなく、競走馬もある「馬」を例にとり、「飲食料品」(外食を除く)の軽減税率を考えてみたものである。

(筆者作成)

(筆者作成)

食料品が軽減税率(8%)となれば、スーパーなどで販売される馬肉の税率は8%になる。しかし、「馬」自体は競走馬もあるので、食品ではない。その取引には軽減税率が適用されず、消費税は10%である。

「馬」を枝肉センターでばらしたとしても、ドッグフードなどの原材料として販売される場合には、食品ではないから標準税率になる。毛筆やバイオリンの弓に使われる「毛」も10%の取引である。

そうすると、どこの時点で馬は取引の税率が8%となるのだろうか。「馬肉」という食料品になる際であろうか。

枝肉センターは10%で馬を仕入れて、8%のもの(馬肉)と10%のもの(馬肉以外)とを区分して販売する必要がある。スーパーは馬肉を8%で仕入れて、8%で販売することになる。バイオリンの弓を製造する業者やペットフードをつくる業者は、その原材料となる馬の毛や骨を10%で仕入れて、10%で販売することになる。レストランサービスは標準税率のようなので、馬肉を8%で仕入れて10%で販売することになる。