米国型資本主義の権化とも呼ばれるザ・コカ・コーラカンパニー。2015年12月期には54期連続増配を達成したが、成熟市場では独自のビジネスモデルの限界が露呈している。(「週刊ダイヤモンド」編集部・泉 秀一)

「2016年、日本に『コカ・コーラ』を再導入する」。1月20日、日本コカ・コーラ(CCJC)はこう唱えて、7年ぶりとなる世界共通のマーケティングキャンペーンを発表した。

これは米ザ・コカ・コーラカンパニー(TCCC)の施策に沿って、炭酸飲料の「コカ・コーラ」を前面に打ち出す「ワンブランド」戦略を導入するもの。「コカ・コーラ・ゼロ」や、「コカ・コーラ・ライフ」などを一括して訴求し、世界共通のテレビコマーシャルを放映する。

果たして、グローバルでの共通施策は、日本という地域市場での最善策なのか。国内のコカ・コーラ関係者の多くは、「日本で注力すべきはコカ・コーラではなく健康軸」と口をそろえる。

それでもTCCCの指示に従わざるを得ないのは、「あくまでもCCJCはTCCCの利益を最大化するための組織」(CCJC幹部)だからだ。

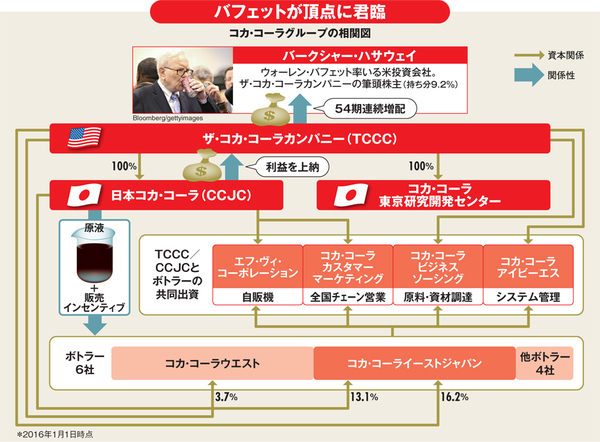

コカ・コーラグループの頂点に君臨しているのは株主。中でも有名なのがウォーレン・バフェット率いる米投資会社のバークシャー・ハサウェイで、TCCCの株式の約9%を保有する筆頭株主だ。彼ら株主からTCCCに課されたタスクは“増配”である。

株主価値の最大化を目指すのはコカ・コーラグループに限ったことではない。企業の重要な使命ではあるが、驚くべきは、TCCCは業績が悪かろうが、増配を死守している点だ。減益となった15年12月期も1株当たり0.7ドル増配し、54期連続増配を記録した。

株主の最大利益を最優先する「米国型資本主義モデル」の典型ともいわれるが、注目すべきはその利益の生み出し方である。

TCCCは流通過程を、原液を販売する現地子会社と、製造・販売を担うボトラーとに分けている。日本では、現地子会社であるCCJCが6社のボトラーに原液を販売し、利益をTCCCに上納している。原液を売るTCCCは工場や製造設備への投資リスクを負わず、“最小投資”で“最大利益”を得るのだ。

TCCCも子会社のCCJCも、増配により高い株価を実現することで“果実”を分け与えられる。TCCCやCCJCの幹部は、ストックオプション(自社株を割安で買う権利)を有しており、「株価を上げようというインセンティブが働く」(CCJC元首脳)仕組みになっている。

常に利益を増やさなければならないTCCCは「各市場を二つに大別した効率的な投資戦略を立てている」(同)。その二つとは“投資”市場と“刈り取り”市場だ。例えば、TCCCは15年8月、中国を最重点の投資市場に位置付け、今後の成長ドライバーとして、17年までに40億ドル(約4500億円)の投資を行うことを明らかにした。