![カードローンおすすめ比較[2024年]](https://dfinance.ismcdn.jp/zai/mwimgs/5/2/-/img_52d729c928afe13ebe739aed4a22bd7419191.jpg)

カードローンを選ぶとき、広告やWebサイトに載っている金利や借入限度額を目安のひとつにしている人も多いだろう。「表記されている金利が安く、借入限度額が多いほうが、良いカードローンだろう」と考えているのだ。それをきちんとわかっているのか、最近、最低金利を引き下げ、最高借入限度額を増額するカードローンが出てきている。

「楽天銀行 スーパーローン」は、そのひとつだ。「楽天銀行 スーパーローン」は、2016年7月19日より、最低金利を従来の4.9%から1.9%へと大幅に引き下げ、最高借入限度額も500万円から800万円へとアップした。

【楽天銀行 スーパーローン】

(2016年7月19日から)

金利:4.9~14.5% ⇒ 1.9~14.5%

最高借入限度額:500万円 ⇒ 800万円

同様に、「アコムのカードローン」は、2016年7月4日より、最低金利を4.7%から3.0%へ、最高借入限度額を500万円から800万円へとアップした。

【アコムのカードローン】

(2016年7月4日から)

金利:4.7~18.0% ⇒ 3.0~18.0%

最高借入限度額:500万円 ⇒ 800万円

この数字だけ並べると、どちらのカードローンも利用者にとってよりお得に改善されたように見える。「マイナス金利の影響で住宅ローン金利がめちゃくちゃ下がっているが、カードローンでも同じことが起きているのか」と考えた人もいるだろう。

だが騙されてはいけない。「楽天銀行」や「アコム」のカードローンがよりお得になったように見えるのは、ただの数字のトリックであり、一般の利用者にとって、実際のところ1ミリたりとも借入条件が改善されたわけではないのだ。

借入限度額が500万円以下の人の

適用金利は一切変更なし!

カードローンの広告などに書かれている「1.9~14.5%」といった金利は、すべての金利をひとまとめに書いた数字となっている。実際に適用される金利は、申し込んだ人の借入限度額によってもう少し細かく決まっている。例えば、「楽天銀行 スーパーローン」の場合は次の通りだ。

| ■「楽天銀行 スーパーローン」の金利の推移 | |||

| 借入限度額 |

2016年7月18日まで の金利(実質年利) |

2016年7月19日以降 の金利(実質年利)(※1) |

|

| 10万円以上 100万円未満 | 14.5% | ⇒ | 14.5% |

| 100万円以上 200万円未満 | 9.6~14.5% | ⇒ | 9.6~14.5% |

| 200万円以上 300万円未満 | 6.9~14.5% | ⇒ | 6.9~14.5% |

| 300万円以上 350万円未満 | 4.9~12.5% | ⇒ | 4.9~12.5% |

| 350万円以上 500万円未満 | 4.9~8.9% | ⇒ | 4.9~8.9% |

| 500万円以上 600万円未満 | 4.9~7.8%(※2) | ⇒ | 4.9~7.8% |

| 600万円以上 800万円未満 | (設定なし) | ⇒ | 3.0~7.8% |

| 800万円 | 1.9~4.5% | ||

| ※1 2017年7月25時点。※2 借入限度額500万円の場合。500万円超は設定なし。 | |||

例えば、借入限度額が50万円の人なら14.5%、借入限度額が300万円の人なら4.9~12.5%の間のどこかの金利が適用となるわけだ。

この表を見ると、実は、従来借りることができた借入限度額500万円までの範囲では、適用される金利は一切変わっていないことがわかる。最低金利こそ1.9%と非常に低くなったが、これまでよりも低い金利が適用されるのは借入限度額が500万円を超える人のみなのだ。

カードローンの金利は、表を見るとわかるように、借入限度額が高い人ほど低く設定されている。これは、多額の融資を受けられる信用力が高い人ほど銀行にとってはリスクが低いので、その分金利を低く抑えることができるということ。つまり、新たに借入限度額が高い枠を設定したことで、その分、より低い金利が設定できただけなのだ。

「それでも、低い金利が新たに設定されたのは、利用者にとってメリットでは?」と考える人もいるだろう。しかし、新たに設定された低い金利で借りられるのは、一部の限られた人だけなのだ。

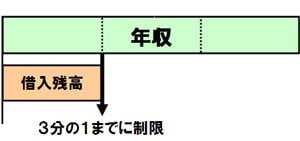

「総量規制」のイメージ(出典:金融庁・公式サイト「貸金業法のキホン」)

「総量規制」のイメージ(出典:金融庁・公式サイト「貸金業法のキホン」)

消費者金融会社やクレジットカード会社といった貸金業者が守らなければならないルールとして、「貸金業法」という法律がある。そこには、「総量規制」と呼ばれるルールが定められており、「借入総額は、原則、年収の3分の1まで」と厳格に制限されている。例えば、年収300万円の人は、100万円までしか借りられないということだ。

銀行は貸金業者には含まれないので、この「貸金業法」を守る必要はない。しかし、年収の少ない人に対してむやみに貸し出してもリスクが増えるだけなので、おそらく「総量規制」を参考にして、「年収の3分の1」を大きく超えて貸し出すということはないだろう。

「総量規制」を基準に考えれば、借入限度額が500万円を超えるには、1500万円以上の年収が必要ということになる。「楽天銀行 スーパーローン」の制定金利は1.9%に下がったが、もしその金利で借りようと思うと、借入限度額が800万円、つまり年収が2400万円以上なければならない。「それだけ年収があったら、カードローンを借りる必要なんてないんじゃないか?」と考えてしまうのは筆者だけではないだろう。

「楽天銀行 スーパーローン」が金利と最高借入限度額を変更したところで、年収1500万円以下の庶民にとってはまったく関係ない話だということがわかってもらえただろうか。「金利を大幅に引き下げ!」や「ご利用限度額も大幅アップ!」なんて言葉に騙されてはいけないのだ。

最低金利は引き下げられたが

よく見ると微妙に改悪されているケースも

同じように、「アコムのカードローン」の借入限度額と金利を細かく見てみよう。

| ■「アコムのカードローン」の金利の推移 | |||

| 借入限度額(契約極度額) |

2016年7月3日まで の金利(実質年利) |

⇒ |

2016年7月4日以降 の金利(実質年利)(※1) |

| 1~99万円 | 4.70~18.00% | ⇒ | 7.70~18.00% |

| 100~300万円 | 4.70~15.00% | ⇒ | 7.70~15.00% |

| 301~500万円 | 4.70~7.70% | ||

| 501~800万円 | (設定なし) | ⇒ | 3.00~4.70% |

| ※1 2017年7月25時点。 | |||

「アコム」も「楽天銀行 スーパーローン」と同様に、引き下げられた金利が適用されるのは、新たに設定された借入限度額が高い枠だけ。しかもよく見ると、借入限度額1~99万円の場合の金利が、4.7~18.0%から7.7~18.0%へと微妙に悪化しているのだ。

大切なのは、金利だけに惑わされず、

総合的にお得なカードローンを選ぶこと

勘違いをして欲しくないのだが、なにも「楽天銀行 スーパーローン」や「アコム」は良くない、と言いたいわけではない。「アコム」が規約改定によって多少改悪されたのは確かだが、他のカードローンより良いのか悪いのかは、実際に適用金利などを比較してみないとわからない。

その場合に難しいのは、借入限度額によってある程度の金利の幅が決まっているものの、実際に適用される金利は申し込んで審査を受けてみないとわからないことだ。

「楽天銀行 スーパーローン」に借入限度額200万円で申し込んでも、6.9%で借りられる人もいれば14.5%で借りられる人もいるのだ。また、申し込んだ直後は金利14.5%でも、長く利用するうちに信用ができ、金利が引き下げられるケースもある。前出のような借入限度額と金利の表は、あくまでも一つの目安でしかないのだ。

大切なことは、広告やWebサイトなどにでかでかと掲載されている表面的な数字のマジックに惑わせないことだ。「実際に自分はどの金利が適用されるのか」、さらには「即日融資は受けられるのか」「無利息期間はあるのか」「自分の家の近くに手数料無料のATMがあるのか」など、きちんとした情報を集め、少しでもお得なカードローンを見つけて賢く利用しよう。

【各種カードローン比較・ランキングはこちら!】

■【カードローンおすすめ比較】金利や即日融資などで総合的に比較して選ぶ!編集部おすすめカードローン情報!

■【カードローンおすすめ比較】「最低金利」を比較して選ぶ!カードローンおすすめランキング!

■【カードローンおすすめ比較】「即日融資」の対応を比較して選ぶ!おすすめカードローン情報!

■【カードローンおすすめ比較】「無利息期間」を比較して選ぶ!おすすめカードローン情報!

| 楽天銀行 スーパーローン(楽天銀行) | ||||||

|

金利 (実質年利、変動金利) |

借入限度額 (最高) |

審査時間 | 融資時間 | 無利息期間 | ||

| 1.90~14.50% | 800万円 | 最短翌日 | 最短翌日 | ― | ||

|

【メリット】ネット銀行の中では口座数ナンバー1の最大手。楽天銀行アプリから必要書類をアップロードができるので、書類を郵送する必要がなくスマホで申し込みがすべて完結。最短で翌日審査、翌日融資が可能。他社カードローンなどからの借り換えにも利用できるが便利だ。また、満20歳以上で毎月安定した定期的収入がある人であれば、誰でも申し込みが可能なのも使いやすいポイントと言えるだろう。 【コンビニ借入対応】 セブンイレブン ファミマ(E-net) ローソン ミニストップ ※一部対応していない店舗もあります。 |

||||||

| 【詳細解説】口座数ナンバー1のネット銀行だから安心!オンライン手続きは簡単。20歳以上で定期収入があればフリーターでもOK! | ||||||

|

||||||

| アコムのカードローン(アコム) | ||||||

|

金利 (実質年利、変動金利) |

借入限度額 (最高) |

審査時間 | 融資時間 | 無利息期間 | ||

| 3.00~18.00% | 800万円 | 最短30分 | 最短1時間 | 30日 | ||

|

【メリット】2014年10月から「30日間金利0円サービス」を開始! 最短30分で審査回答、最短1時間で振込。返済は、通常の「毎月支払い」のほかに、返済翌日から数えて35日後が次の支払期日になる「35日ごとの支払い」もあり、自分の都合に合わせた返済方法が選べる。 【コンビニ借入対応】 セブンイレブン ファミマ(E-net) ローソン ミニストップ ※一部対応していない店舗もあります。 |

||||||

| 【解説記事】「30日間金利0円サービス」を新たにスタート! 最短30分で審査&融資が完了する使い勝手の良さと三菱UFJフィナンシャルグループ傘下の安心感が魅力 | ||||||

|

|

||||||

| ※ 当サイトのカードローン情報は定期的に見直しを行っていますが、更新時期の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 ※ 当サイトでは掲載各社(楽天銀行、SMBCコンシューマーファイナンス、アコム、auじぶん銀行、三井住友カード、住信SBIネット銀行、みずほ銀行)のアフィリエイトプログラムで収益を得ています。 |

| カードローンに関する解説記事 |

| »カードローンの複雑な返済方式をズバリ解説! 「リボルビング方式」や「元利定額返済」などの中で一番お得でおすすめの返済方法はどれだ!? »カードローンの支払いには繰り上げ返済が必須! 毎月の自動引き落としだけで安心していると、総返済額が元本の2.4倍以上に膨れあがる可能性も! |

|

|---|

|

|

|

|

【2024年4月1日時点】

|

|||||

| 金利 (実質年利、 変動金利) |

借入限度額 (最高) |

審査時間 | 即日融資 | 無利息期間 | 公式サイト |

| 楽天会員ランクに応じて審査優遇が受けられることも! 楽天銀行スーパーローン(楽天銀行) |

|||||

| 1.90~ 14.50% |

800万円 | 最短 即日審査 |

最短 翌日融資 |

― |

|

| 【メリット】ネット銀行の中では口座数ナンバー1の最大手。楽天銀行アプリから必要書類をアップロードができるので、書類を郵送する必要がなくスマホだけで申し込みがすべて完結。さらに、満20歳以上で毎月安定した定期的収入がある人であれば、誰でも申し込みが可能なのもメリット! また、楽天会員ランクに応じて審査優遇が受けられることもあるので、楽天ユーザーに特にはおすすめだ※。 ※すべての楽天会員が優遇されるわけではありません 【コンビニ借入対応※1】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

| 【解説記事】口座数ナンバー1のネット銀行だから安心!オンライン手続きは簡単。20歳以上で定期収入があればフリーターでもOK! | |||||

|

|||||

| 審査結果がすぐにわかるうえ、融資も迅速! SMBCコンシューマーファイナンスのプロミス(SMBCコンシューマーファイナンス) |

|||||

| 4.50~ 17.80% |

500万円 | 最短 3分審査※2 |

最短 3分融資※2 |

30日 |

|

| 【メリット】2024年1月29日から新しく「デジタル審査」を導入。契約可能額を含む本審査を行った後、最短3分で融資可能。学生、パート、アルバイトでもローンの申し込みできる。メールアドレスの登録とWeb明細の利用で初回の借り入れに限り30日間無利息!※2 【コンビニ借入対応※1】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

|

|

|||||

| スマホ1台あれば、セブン-イレブンでカードなしでも借入可能! セブン銀行カードローン(セブン銀行) |

|||||

| 12.00~ 15.00% |

300万円 | 最短 即日審査 |

最短 翌日融資 |

― |

|

| 【メリット】比較的少額の融資を得意とするカードローンで、申し込み手続きも迅速! セブン銀行の口座を持っていない人でも、銀行の口座開設と併せて最短で申し込み翌日には融資を受けられる。対応ATMがセブン銀行だけだが、自宅や職場の近くにセブン-イレブンがある人なら問題ないだろう。アプリを使えば、カード不要でセブン銀行ATMから融資を受けることができるのが便利だ。 【コンビニ借入対応※1】 セブンイレブン |

|||||

|

|

|||||

| 金利 (実質年利、 変動金利) |

借入限度額 (最高) |

審査時間 | 即日融資 | 無利息期間 | 公式サイト |

| すぐにお金を借りたい人に! アコムのカードローン(アコム) |

|||||

| 3.00~ 18.00% |

800万円 | 最短 20分審査 ※3秒で簡易診断 |

最短 20分融資 |

30日 |

|

| 【メリット】三菱UFJフィナンシャル・グループのカードローン会社。最短20分で審査回答&振込のうえ、30日間金利0円サービスも開始! 返済は、通常の「毎月支払い」のほかに、返済翌日から数えて35日後が次の支払期日になる「35日ごとの支払い」もあり、自分の都合に合わせた返済方法が選べる。 【コンビニ借入対応※1】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

| 【詳細解説】「30日間金利0円サービス」を新たにスタート! 最短20分で審査&融資が完了するの使い勝手の良さと三菱UFJフィナンシャル・グループの安心感が魅力! | |||||

|

|

|||||

| 大手クレジットカードならではの安心感 SMBCモビット(三井住友カード) |

|||||

| 3.00~ 18.00% |

800万円 | 最短 30分審査 ※2 |

最短 即日融資 |

― |

|

| 【メリット】平日19時までの申し込みなら、最短30分で審査完了! 申し込みも借り入れもすべてインターネットで済ませ、カード発行をしない「WEB完結」なら、原則的に勤め先への電話確認や必要書類の郵送などがないので手間いらず(三井住友銀行か三菱UFJ銀行に本人名義の口座が必要)! 【コンビニ借入対応※1】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

|

|

|||||

| 注)本サイトのカードローン情報は定期的に見直しを行っていますが、更新時期の関係で最新の情報と異なる場合があります。最新情報は各社の公式サイトでご確認ください。※1 一部店舗で対応していない場合もあります。※2 申し込みの曜日や時間、審査結果によっては対応できない場合があります。※3 事前審査の後に別途本審査が必要。その際、融資上限は本審査で決定されます。 | |||||