EYアドバイザリーが「フォーチュン・グローバル500」企業と「日経225」企業、それぞれ約100社のCFOについて調査したところ、そのキャリアの違いが大きく浮かび上がった。すなわち、欧米のグローバル企業では、さまざまな国や地域、事業を経験させながら、経理・財務にも経営戦略や事業にも明るい、言わば「スーパーCFO」を育成している。この結果を裏づけるように、多くの調査がCFOに期待される能力と役割が拡大していることを示している。本稿では、21世紀にふさわしいCFOを探るために、その役割やキャリア・デザインについて考察する。

CFOに求められる

4つの「顔」

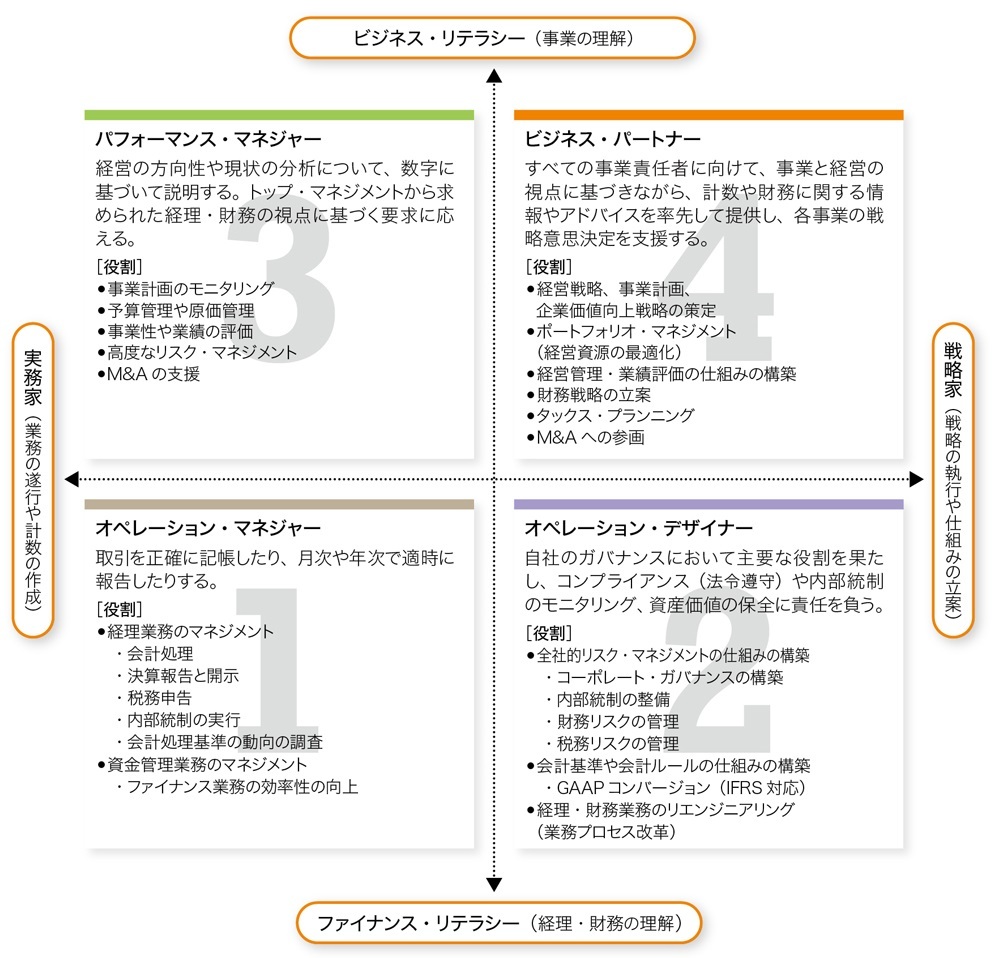

求められる「能力」と「役割」から考えると、CFOをはじめ、経理・財務部門のマネジャーは、大きく4つのタイプに分類できる(図表「進化するCFOの役割」を参照)。

そこで、縦軸(能力)に「ビジネス・リテラシー」と「ファイナンス・リテラシー」、横軸(役割)に「実務家」(業務の遂行や計数の作成)と「戦略家」(戦略の執行や仕組みの立案)を取り、こうして類型化された4タイプについて定義を試みた。

[1]オペレーション・マネジャー

基本的な経理・財務機能をつかさどる責任者である。会社の取引を正確かつ遺漏なく記帳し、必要な財務情報を定期的、あるいは求められた時に、迅速かつ的確に経営陣や現場に提示できなければならない。そのほか、キャッシュ・マネジメント、決算業務、金融機関との折衝、IR(投資家向け広報)用資料の作成など、経理・財務に関わる実務のほとんどを担当する。

[2]オペレーション・デザイナー

グループ会社を含めた内部統制の整備、経営のグローバル化への対応、経理・財務部門のリエンジニアリング(業務プロセス改革)を推進する。

内部統制では、コーポレート・ガバナンス、全社的リスク・マネジメント、コンプライアンス(法令遵守)なども守備範囲となるため、他のスタッフ部門との連携や調整も増える。

また、グローバル化では、IFRS(国際財務報告基準)の適用、あるいはグループ経理・財務業務の標準化への対応、国際税務等を踏まえたキャッシュ・マネジメント・システムの構築などを担当する。

そのほか、経理・財務部門の業務効率化、組織能力の向上に努めると同時に、メンバーたちの教育や能力開発、キャリア・パスの設計など人材マネジメントにも注力する責任がある。

守備範囲は、[1]と同じく経理・財務領域に限られるが、外部環境の変化、企業の方向性、将来動向を踏まえた戦略的な考え方や行動が要求される。

[3]パフォーマンス・マネジャー

経営にはサイエンスとアートの二面性があるといわれるが、まさしくサイエンスの側面を担当するのが、このタイプである。

すなわち、経理・財務のプロフェショナルとして、会社全体だけでなく個々の事業について、現状分析、潜在リスクの測定、将来予測などを定量的に提示し、事業計画や予算立案、M&Aなどの意思決定に積極的に関与・支援するなど、事業部門のファイナンス・リテラシーについても助言やコーチングを提供する。

VUCAワールドにあっては、リスクの測定とそれに基づくリスク・テーキングが極めて重要なカギを握る。必ずしも万能ではないが、たとえば、金融工学や高度な統計手法を駆使することで、リスク・マネジメントの精度を向上し、企業価値や事業価値の最大化に貢献することもできる。もちろん、専門家や他部門の協力が不可欠になるが、こうした戦略的リスク・マネジメントのリーダーシップを担うべきは、やはりCFOであろう。

[4]ビジネス・パートナー

以上[1]〜[3]の能力とスキルを備えた経理・財務組織のリーダーであるだけでなく、CEOをはじめとする他のCクラス役員にとってのビジネス・パートナー、あるいは各事業を預かるシニア・マネジャーたちのコンサルタントとしての役割を兼ねる。

また、甘い見通しや計画に対しては、そのファイナンス・リテラシーを発揮して、時にはデビルズ・アドボケイト(建設的な議論や賢明な解を生み出すために、あえて反論や異論を提示する役割)として振る舞う必要があるかもしれない。

具体的には、経理・財務の視点だけでなく、戦略や企業の視点から、経営戦略、経営資源の配分、設備やIT、R&Dなどに関する投資、各事業の計画や戦略、M&Aなどについて、意見やアドバイスを提供する。必要とあれば、みずから現場に赴いたり、プロジェクトに参加したりもする。

また今後は、事業ポートフォリオ管理、財務会計と管理会計、キャッシュ・マネジメント、リスク・マネジメントなどをグループ全体で最適化する「グローバル経営プラットフォーム」を構築することが求められており、この一大プロジェクトのリーダーに最も適しているのはCFOであろう。

これら4つの類型は、企業の規模、グローバル化の進展度に対応している。したがって、あらゆる企業にすべての「顔」を持ち合わせたCFOが必要であるというわけではない。ただし、一つだけ確実に言えるのは、CFOはCEOのよきパートナーとして、企業価値の最大化に最も貢献できる立場にあるということである。

CFOとそのスタッフたちが、ビジネス・リテラシーを高め、経営戦略や事業計画にこれまで以上に関与するようになれば、財務・会計データの提供に留まらず、経営戦略と財務との整合性、事業ごとの特性やリスクの反映、複数の将来シナリオの提示など、より科学的で実際的な意思決定に貢献できるようになる。

その結果、株主や投資家に対して説得力ある説明ができるだけでなく、従業員やパートナー企業を含め、他のステークホルダーからの理解や協力も得られやすくなり、業績の向上、各種コストの低減、優秀な人材の獲得など、好循環経営に向かっていく。