子どものために、親が犠牲になりすぎるのはNG

つい最近も、まだ子どもが中学校1年生なのに、高校受験向けの教材を購入してしまったという人が相談に来られました。

その教材の値段が、なんと65万円! 貯蓄がほとんどない方だったため、60回の分割ローンを組んだそうです。分割ローンは金利が高くつくため、金利上乗せ分によって支払い総額は90万円以上に膨れ上がっていました。

その方には「途中でやめられるものならやめたほうがいい」とお話ししましたが、契約してから時間も経っていたため、このまま支払い続けざるを得ない可能性が高いでしょう。

他人の話だと、即座に「そんな高額なものを買って、どうかしている」と思ったりもしますが、いざ自分の子どものこととなると、価値観が狂いやすくなるものです。その証拠に、この手の話(受験用だけでなく、0歳児に何十万円もする英語教材を買った……などのケースも含めて)は、かなり頻繁に耳にします。

どうしても教育にお金をかけたいなら、まず家計の状態を盤石にしてください。いまのうちに毎月きちんと貯蓄できる家計を作らないと、現状は何とか赤字になっていないとしても、これから子どもがさらに成長するに連れて、確実に赤字に転落してしまうからです。

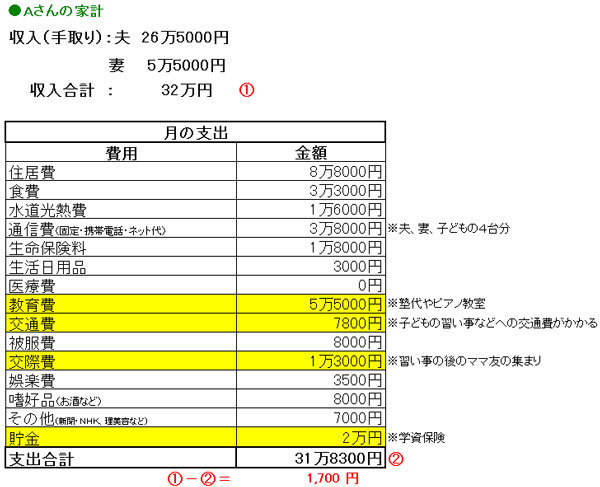

先日コンサルティングに来られた、中学生の子どもを2人持つAさんも、教育費で家計がグラグラになっている方でした。Aさんは夫が会社員。Aさん自身もパートで家計を助けており、世帯の月の手取りは30万円強です。

家計の内訳を見ると、生活全般(食費、水道光熱費、日用品など)はきちんと意識して節約できており、"頑張っているママ"という印象を持ちます。

が、実はAさん、子どものこととなると、別人になってしまうのです。その証拠に、塾や習い事で消えていく月の教育費は、約5万5000円。交通費も、大半は子どもの塾や習い事の際に発生しているものだといいます。

そのうえ、学資保険を2人分かけ、月2万円支払っています。これらを全部足すと、子どもの教育費関係だけで、毎月8万円以上ものお金を使っているのです。

このように、生活全般に対してはすごく節約を頑張っているのに対し、子どものこととなるとほとんど"ザル"になってしまう矛盾したケースは珍しくありません。

Aさんの場合、交際費もやや高くなっていますが、これはAさんがママ友同士で、塾のお迎えの前や習い事の後などに、近くのファミレスでお茶をするからなのだそうです。これも、広い意味で捉えれば、子ども関係費といっていいかもしれません。

もうお気づきかもしれませんが、Aさんの家計には、実は小遣いの欄がありません。家族全員、小遣いがない状態なのです。もちろん、何か必要なときには家計からお金を出す方式なわけですが、奥さんが(子ども絡みとはいえ)頻繁にお茶を楽しんだりしているのに対し、ほぼ自由になるお金がない夫がかわいそう……と思ってしまいます。

いくら子どものためとはいえ、親が我慢をしすぎるというのもバランスの悪い状態です。夫も妻も、稼ぎの一部を自由に使う権利はあってしかるべき。ですから、親の小遣いも必ず予算に計上するべきです。

教育費のせいでそれがままならないとしたら、やはり教育費が高すぎるのです。Aさんの家計なら、教育費は現状の半分くらいに収めるのが理想でしょう。それができれば、夫の小遣いも捻出でき、貯蓄に回すお金も増やせます。