SBIグループとStartale Group(スターテイル・グループ)が共同開発する「JPYSC(ジェイピーワイエスシー)」は、日本初の信託型円建てステーブルコインである。

このトークンは、従来の仮想通貨(暗号資産)とは異なる法的枠組みの下で発行され、円と1対1の価値連動を目指している。

この記事では、JPYSCの特徴、仕組み、将来性、リスクなどについて詳しく解説する。

- JPYSCは、日本円に価値が連動するステーブルコインである

- JPYSCは、「信託型(第3号電子決済手段)」として発行される

- JPYSCが採用する「信託型」は、発行や払い戻しに金額の上限が設定されていない

- JPYSCは、SBI VCトレードの口座内限定で先行提供されている

仮想通貨取引所を選ぶ際、重要なポイントの一つが信頼性だ。SBI VCトレードは、東証プライム上場企業であるSBIホールディングス株式会社のグループ企業で、SBIグループは金融業界に長年の実績がある。

また、国内初の信託型円建てステーブルコイン「JPYSC」は、SBI VCトレードの口座内限定で提供が開始されている。

JPYSCに関心がある人や、信頼性の高い国内取引所を探している人は、SBI VCトレードの公式サイトをチェックしてみてほしい。

JPYSCとは

| 名称 | JPYSC |

| 概要 | 日本円連動型ステーブルコイン |

| 発行体 | SBI新生信託銀行 |

| 特徴 | 「信託型の3号電子決済手段」として発行 |

| 従来との違い | 資金移動業型のような100万円の発行上限がない |

| 仕組み | 利用者資金を信託財産として分別管理・保全 |

| 想定利用者 | 個人、企業、機関投資家 |

JPYSCは、SBIホールディングスと、Startale Groupが共同で立ち上げた、日本円に価値が連動するステーブルコインである。

公式サイトにも記載されているように、国内初の日本円建て信託型ステーブルコインである。

ステーブルコインとは、法定通貨(この場合は日本円)と価値が一定に保たれるよう設計されたデジタル資産を指す。ビットコインのように価格が激しく上下することが少ない。

2026年6月24日、SBI新生信託銀行を発行体として正式に発行が開始された。

JPYSCの最大の特徴は、2023年6月に施行された改正資金決済法に基づき、「信託型(第3号電子決済手段)」として発行される点にある。

これまでの日本円ステーブルコインの多くは「資金移動業」という枠組みで発行されており、1回あたりの発行額に「100万円まで」という法的な制限があった。

しかし、JPYSCが採用する「信託型」は、信託銀行が利用者の資金を信託財産として切り離して管理する仕組みであるため、発行や払い戻しに金額の上限が設定されていない。

これにより、個人だけでなく、これまで対応が難しかった企業の決済や機関投資家の取引にも対応可能だ。

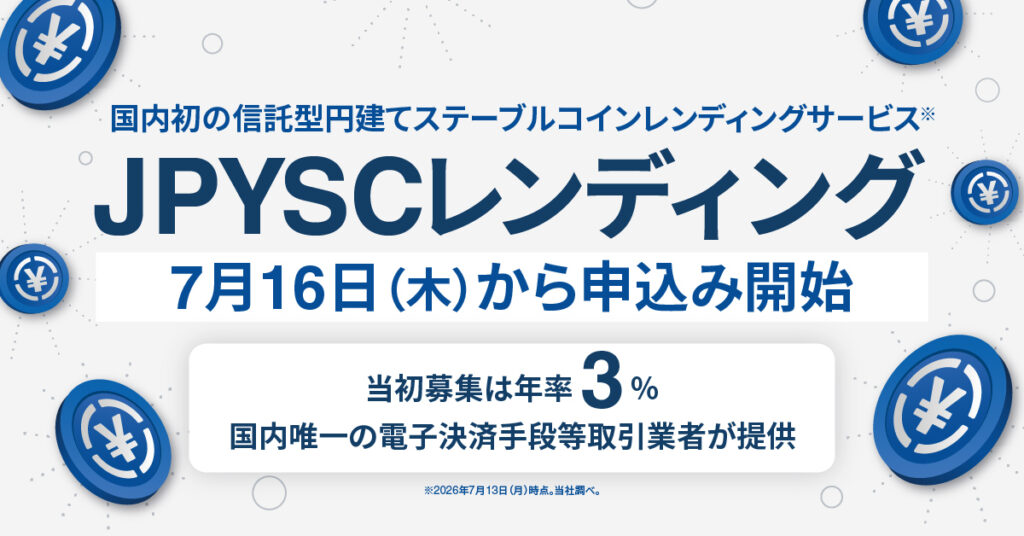

【最新】ステーブルコインレンディングサービス「JPYSCレンディング」が開始

| 概要 | 円建てステーブルコイン「JPYSC」を貸し出し、利用料を受け取れるサービスを開始 |

| 申込開始日 | 2026年7月16日から申込み開始 |

| 当初条件 | 12週間満期で年率3% |

| 通常時の想定 | 12週間満期で年率1〜3%程度を予定 |

| 返還方法 | 満期後、貸出数量に利用料を加えたJPYSCで返還 |

| 注意点 | 円預金ではなく、預金保険制度の対象外。中途解約も原則不可 |

SBI VCトレードは、信託型円建てステーブルコイン「JPYSC」を対象にしたレンディングサービスを開始する。

利用者が保有するJPYSCを同社に貸し出すことで、満期時に貸出数量と利用料をJPYSCで受け取れる仕組みだ。

当初募集では12週間満期・年率3%で提供され、通常時も年率1〜3%程度を予定している。ただし、JPYSCレンディングは円預金ではなく、預金保険制度の対象外である点や、貸出期間中の中途解約が原則できない点には注意が必要だ。

ぜひこの機会に、SBI VCトレード公式サイトをチェックしてみてほしい。

JPYSCの特徴

ここからは、JPYSCの特徴について詳しく見ていこう。

- 大口決済対応

- SBIグループの強力なインフラ活用

- 多様な運用機会

大口決済対応

JPYSCは、2023年6月に施行された改正資金決済法における「信託型(第3号電子決済手段)」という法的枠組みを採用している。

先行して普及している「資金移動業型」のステーブルコインには、1回あたりの発行額が100万円までに制限されるという制約が存在する。

一方で、信託銀行が発行するJPYSCにはこの法定上限が適用されない。

これにより、これまでブロックチェーン技術の導入が難しかった数億円規模が動く法人間の決済や、機関投資家による資金移動など、大規模な法人領域での実需に柔軟に対応できる設計となっている。

SBIグループの強力なインフラ活用

JPYSCは、証券・銀行・仮想通貨交換業をグループ内に抱えるSBIの総合力を活かし、既存サービスとの連携による利便性向上が図られている。

この背景には、発行体であるSBI新生信託銀行、流通を担うSBI VCトレードというグループ各社の役割分担がある。

SBIグループは伝統的な金融から先端の仮想通貨までを網羅しており、既存の金融エコシステムにJPYSCを組み込むことで、さらなる信頼性と利便性の向上を目指している。

多様な運用機会

JPYSCは、単なる支払い手段に留まらず、保有しているデジタル資産を運用できる機会を提供する。

具体的には、保有するJPYSCを貸し出すことで金利のような報酬を得られる「レンディングサービス」が開始される予定となっている。

また、米ドル建てステーブルコインとの交換を通じた「オンチェーン外国為替市場」での効率的な資金移動や、不動産などをデジタル化した「現実資産(RWA)」の決済手段としての活用も検討されている。

これらが実現すれば、デジタルの世界における資金管理の新たな選択肢となる可能性がある。

JPYSCの仕組み

JPYSCは、SBIホールディングスとStartale Groupが共同で立ち上げた、日本円と1:1の連動を目指す日本初の信託型日本円建てステーブルコインである。

主な仕組みは次の3点に集約される。

- 信託型による法的保全(3号電子決済手段)

- 償還を前提とした価値保証

- 需要連動型

JPYSCは日本の法規制とブロックチェーン技術を基盤として設計されたステーブルコインであり、国内初の「信託型第3号電子決済手段」として発行される。

一般的な仮想通貨が法定通貨との価値連動や償還義務を持たないのに対し、JPYSCは日本円との等価交換を前提とした電子決済手段として位置付けられており、利用者は保有するJPYSCを原則として1円単位で日本円に償還できる。

また、利用者から預託された資金は、SBI新生信託銀行によって信託財産として受託者の固有財産と厳格に分別管理される。

そのため、発行体が破綻した場合でも利用者資産の保全が図られる仕組みとなっている。

さらに、発行量には固定上限を設けず、日本円の預託額に応じて新規発行(ミント)され、払い戻し時には消滅(バーン)する需要連動型の仕組みを採用している。

これにより、「1JPYSC=1円」の価値維持を目指している。

なお、信託型円建てステーブルコインのJPYSCは、SBI VCトレードの口座内限定で先行提供されている。

なお、、現時点ではSBI VCトレードでJPYSCの入出庫はできず、外部ウォレットへの送金やブロックチェーン上での決済にすぐ使えるわけではない点には注意が必要だ。

そのうえで、 JPYSCに関心がある方や、今後のサービス展開を確認したい方は、SBI VCトレードの公式サイトをチェックしてみてほしい。

JPYSCの取引ができるおすすめな仮想通貨取引所

本記事で紹介したJPYSCはSBI VCトレードにて提供されている。SBI VCトレードは、以下のような特徴を持つ国内取引所だ。

| 名称 | SBI VCトレード |

| 提供する取引の種類 | 現物取引(販売所・取引所) レバレッジ取引(販売所) |

| 取り扱う仮想通貨 | 42種類 BTC、ETH、XRP、LTC、BCH、 LINK、DOT、ADA、DOGE、XLM、 XTZ、SOL、AVAX、MATIC、FLR、 OAS、XDC、SHIB、DAI、ATOM、 APT、HBAR、ZPG、NEAR、NIDT、 ALGO、APE、AXS、BAT、CHZ、 ETC、MKR、OMG、SAND、TRX、 USDC、TON、SUI、CANTON、BERA RLUSD、JPYSC |

| 最小取引数量 (JPYSCの場合) | 販売所:1JPYSC |

| 取引手数料 (JPYSCの場合) | 販売所:無料 ※販売所での売買におけるスプレッドなし |

| 日本円の入金手数料 | 無料 |

| 日本円の出金手数料 | 無料 |

| 仮想通貨の入金手数料 | 無料 |

| 仮想通貨の出金手数料 | 無料 |

| 公式サイト | SBI VCトレード公式サイト |

| 関連記事 | SBI VCトレードの評判・口コミ |

SBI VCトレードは、SBIグループのSBI VCトレード株式会社が運営する国内大手の仮想通貨取引所だ。

ビットコインをはじめとした主要銘柄だけでなく、国内では珍しいマイナーな通貨も豊富に扱っている。

また、レバレッジ取引やレンディング、仮想通貨の積み立てなど、関連サービスが充実している点も特徴だ。

さらに、SBI VCトレードでは、国内初の信託型円建てステーブルコイン「JPYSC」の口座内限定での提供が開始されている。

ただし、現時点ではSBI VCトレードでJPYSCの入出庫はできない。そのため、送金や外部ウォレットへの移動、大口決済などの用途については、今後の対応状況を確認する必要がある。

JPYSCに関心がある方や、信頼性の高い国内取引所を探している方は、この機会にSBI VCトレード公式サイトをチェックしてみてほしい。

JPYSCの将来性

ここからは、JPYSCの将来性を考察してみよう。

- RWA(現実資産)の決済

- クロスボーダー決済

RWA(現実資産)の決済

JPYSCは、不動産、債券、株式、ファンド持分といった「現実資産(RWA)」の売買における円建ての即時決済手段としての活用が想定されている。

従来の金融システムでは、資産の権利移転と資金決済の間に時間的なズレが生じることが一般的であるが、ブロックチェーン上でJPYSCを利用することで、資産の権利移転と決済を同時に実行することが可能とされる。

今後は、主要なトークン化プラットフォームや市場インフラとの連携を通じて、オンチェーン上の資産取引と円建て決済を結ぶ基盤として機能し、伝統的な金融市場とオンチェーン金融市場をつなぐ役割が期待されている。

クロスボーダー決済

JPYSCは、クロスボーダー決済(国際間決済)において、低コストかつ迅速な円建て資金移動を実現する手段として期待されている。

ブロックチェーンのグローバルな接続性を活用することで、従来の国際送金で課題とされてきた高額な手数料や長い処理時間を削減するとともに、取引の透明性向上にも貢献する。

特に、グローバルに事業を展開する企業にとっては、24時間365日稼働するデジタルアセット市場を通じて効率的な円建て決済や資金管理を行える点が大きな利点となる。

将来的には、各国の規制を踏まえながら送金・決済事業者との連携を進めることで、グローバルなオンチェーン経済圏における円建て決済基盤としての役割を担う可能性を秘めている。

JPYSCのリスク・注意点

ここからは、JPYSCの注意点やリスクについて詳しく解説する。

競争リスク

JPYSCが展開する円建てステーブルコイン市場では、既に先行するJPYCが存在するほか、大手金融機関によるステーブルコイン事業の検討も進められている。

今後、市場参加者の増加に伴い、発行体の信頼性、決済ネットワークの拡充、提携先の獲得などが競争力を左右する要因となる可能性がある。

JPYSCの普及には、RWA決済やクロスボーダー決済といったユースケースを着実に拡大し、市場における独自のポジションを確立できるかが重要な課題となる。

法定通貨ではない

JPYSCは、日本円(法定通貨)との1対1の価値連動を目指して設計されているが、日本円そのものではない。

利用者の資産は、信託財産として保全される仕組みが採用されているものの、その価値や信頼性は資産管理体制の健全性に依存する。

このため、日本円と同等の価値で利用されることを前提としつつも、法定通貨とは異なる性質を持つ点には注意が必要である。

元本割れリスク

JPYSCは日本円との1対1の価値連動を目指すステーブルコインだが、元本が保証されるわけではない。

信託財産は銀行預金および日本国債で運用されるが、日本国債の時価等によっては元本割れとなる可能性がある。

また、JPYSCに対して利息の支払いや収益配当は行われない。法定通貨や預貯金とは異なり、預金保険制度の対象ではない点にも注意が必要だ。

JPYSCのまとめ

JPYSCは、これまでブロックチェーン技術の導入が難しかった数億円規模が動く法人間の実務決済や、機関投資家による大規模な資金移動など、大規模な法人領域での実需に柔軟に対応できる設計となっている。

一般的な仮想通貨が法定通貨との価値連動や償還義務を持たないのに対し、JPYSCは日本円との等価交換を前提とした電子決済手段として位置付けられており、利用者は保有するJPYSCを原則として1円単位で日本円に償還できる。

また、利用者から預託された資金は、SBI新生信託銀行によって信託財産として受託者の固有財産と厳格に分別管理されるため、発行体が破綻した場合でも利用者資産の保全が図られる仕組みとなっている。

JPYSCでは、利用者の資産を信託財産として保全する仕組みが採用されているものの、その価値や信頼性は資産管理体制の健全性に依存する。

- JPYSCは、機関投資家による大規模な法人領域での実需に柔軟に対応できる設計となっている

- JPYSCは、SBIグループの総合力を活かし、既存サービスとの連携による利便性向上が図られている

- JPYSCは、単なる支払い手段に留まらず、保有しているデジタル資産を運用できる機会を提供する

- JPYSCは、SBI VCトレードの口座内限定で先行提供されている

仮想通貨取引所を選ぶうえで、運営会社の信頼性は大切な判断材料となる。SBI VCトレードは、東証プライム上場企業であるSBIホールディングス株式会社のグループ企業であり、SBIグループの金融サービスにおける実績を背景にしている。

本記事で紹介した「JPYSC」も、先行してSBI VCトレードの口座内限定で提供が開始されている。

今後はJPYSCのレンディングサービスも予定されているため、JPYSCに関心がある方は、ぜひSBI VCトレードの公式サイトをチェックしてみてほしい。