第3回のコラムで、収支計算書とPL・BSの関係について説明しました。現金の動きのある取引だけを考えれば、収支計算書とPL・BSは同じことを別の形で表しているだけです。そうであれば、私たちが昔からよく知っている収支計算書を使ってPLとBSを説明すれば簡単に会計が理解できるというわけです。

ただし、第1回のコラムでも書きましたが、PLとBSは現金の動きのない取引も記載します。このことについては次の第5回のコラムで詳しく説明しますので、今回のコラムでは現金の動きのある取引だけについて、収支計算書とPL・BSの関係をもう少し詳しく説明していきます。

収支計算書とPL、BSの関係を

理解する4つのつながり

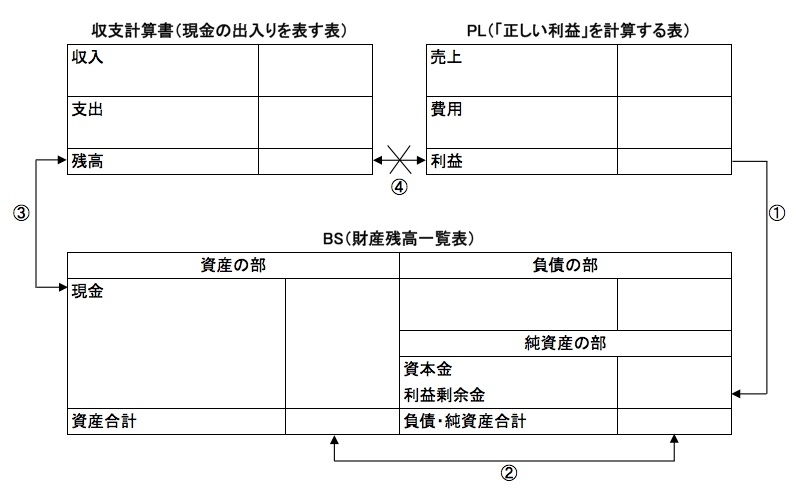

実は収支計算書とPLとBSの3つの表は図4-1のように互いにつながっています。

図表4-1 収支計算書とPL・BSのつながり

図表4-1 収支計算書とPL・BSのつながり

第3回のコラムの複式簿記のところで説明したように、PLの利益とBSの利益剰余金はつながっています(①)。BSの左右の合計は常に一致します(②)。収支計算書の残高はある時点で会社が持っている現金の総額ですからBSの現金の額と常に一致します(③)。

なぜなら、BSの現金というのは、ある時点でその会社が持っている資産の中で、現金の形でその会社に存在しているものを表しているからです。