りそなホールディングスが地方銀行の再編に乗り出したことで、彼らが誇る高効率経営を買収する地銀にも横展開することが期待されている。その真価と実現可能性を読み解く。(「週刊ダイヤモンド」編集部 鈴木崇久)

興味深い数字が、3メガバンクグループの一角、三井住友フィナンシャルグループ(FG)の新しい中期経営計画の中にある。2020年3月期までの3年間における経費削減イメージ図の「地銀持分法適用会社化△800億円」という数字だ。

同じ図の中には「施策効果」という表記もあるが、その経費削減効果は500億円にとどまる。それよりもはるかに大きな効果を発揮するのは、グループ傘下の地方銀行、関西アーバン銀行(大阪府)とみなと銀行(兵庫県)への出資比率を下げて持ち分法適用会社とし、連結決算から2行を外すことによって生じる経費削減だ。

そして、その2行を買収して引き取るのが、大手銀行グループのりそなホールディングス(HD)だ。東京都と埼玉県、大阪府をそれぞれ地盤とする銀行3行を持つりそなHDは、地銀再編に乗り出して関西圏での勢力拡大を図る。

ただ、三井住友FGが2行を手放したことで浮いた経費が、そのままりそなHDに降り掛かるかといえば、そうは見られていない。

03年、りそなHDは経営危機に陥り、公的資金の注入で実質国有化。この「りそなショック」を契機に経営改革を断行し、高効率な体質に生まれ変わった。その「りそな式」を買収する地銀にも横展開し、2行の経営効率性を向上させることが期待されているのだ。

攻めの投資は資源配分の6割超

厳選するがケチらず

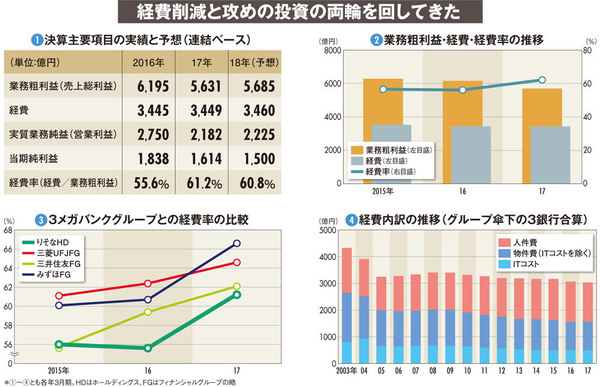

5月に発表された、りそなHDの17年3月期通期決算と、その前期、翌期(予想)における主要項目は図(1)の通りだ。

その中でも、銀行の代表的な効率性指標である経費率と、その構成要素の3年分の推移を表したのが、図(2)だ。経費は横ばいだが、一般事業会社の売上総利益に当たる業務粗利益は1割以上減少した。これは、超低金利環境の逆風を受け、融資事業や証券運用の利ざやが縮小した影響が大きい。その結果、経費率は50%台半ばから61.2%へと大幅に悪化した。