林總先生の最新刊『50円のコスト削減と100円の値上げでは、どちらが儲かるか?』の刊行を記念して、シリーズ第1作『餃子屋と高級フレンチでは、どちらが儲かるか?』の内容を特別公開。父の遺言により社長に就任した由紀は、会計力で会社を救えるのか?今回は第2章の後半をご紹介致します。

【前回までのあらすじ】

父の遺言により倒産寸前の服飾メーカー「ハンナ」の社長に就任した由紀。ところが、メインバンクからは資金協力を拒否され、1年経っても経営が改善しなければ融資を引きあげると言われる。会計のプロ・安曇のコンサルを受けて希望を見出していく由紀。そしてある日、安曇から「現金を生まない資産を処分して、元の姿である現金に戻すことがリストラの第一歩」とアドバイスされる。

父の遺言により倒産寸前の服飾メーカー「ハンナ」の社長に就任した由紀。ところが、メインバンクからは資金協力を拒否され、1年経っても経営が改善しなければ融資を引きあげると言われる。会計のプロ・安曇のコンサルを受けて希望を見出していく由紀。そしてある日、安曇から「現金を生まない資産を処分して、元の姿である現金に戻すことがリストラの第一歩」とアドバイスされる。

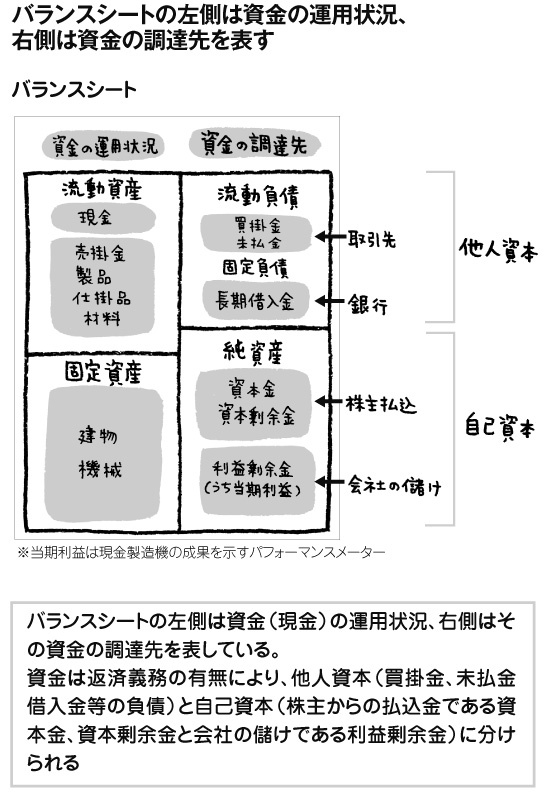

バランスシートの右側と左側の関係

メインディッシュの鹿肉のステーキが運ばれてきた。さっぱりした鹿肉と濃厚なソースが絶妙にとけ合った味に2人は満足した。安曇は瞬く間に平らげると、口直しにペリエを一口飲んで由紀のノートに絵を描いた。

「今まではバランスシートの左側の話だった。次は、右側を見ていこう。こちらは資金(元手となる現金)をどこから調達したかを表している。調達源泉は、取引業者、銀行、株主、会社の儲けの4つだ。取引業者から調達した資金は買掛金、銀行からの資金は借入金だ。どちらも、いずれ返さなくてはならないから『他人資本』という。株主から払い込まれた資金の源泉は資本金と資本剰余金、会社の儲けが利益剰余金だ。これらは会社のものだから『自己資本』と呼ぶ」

由紀は、ハンナのバランスシートを思い浮かべた。資金のほとんどは銀行借入だ。借入金には返済義務があるし、利息もかかる。だから、借金で投資した場合、その固定資産(現金製造機)が新たな現金を生まなければ、経営は成り立たない。ハンナの経営がおかしくなった原因が、少し見えてきた。