歌舞伎座が2013年4月2日に開場したが、併設するタワービルを含めた総工事費は430億円。親会社の松竹には1000億円を超える有利子負債負担が重くのしかかる。

歌舞伎座が盛況に沸いている。こけら落とし公演は連日の大にぎわいで、歌舞伎座の前では写真を撮る人が引きも切らない。だが、親会社の松竹は喜んでばかりもいられない。歌舞伎座の建て替えと歌舞伎座タワーを合わせた総工事費430億円の多くを金融機関からの借り入れや社債発行で賄ったためだ。

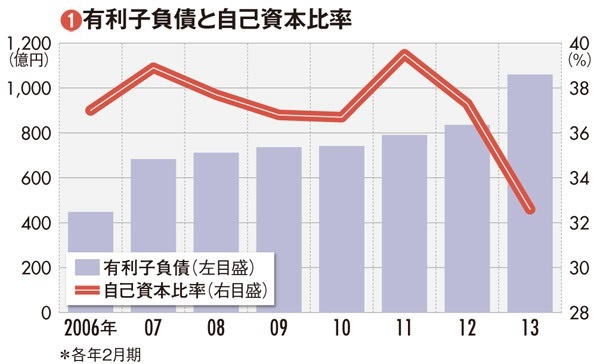

図(1)で示したのが同社の有利子負債だ。有利子負債は、2008年2月期の711億5000万円から、13年2月期には1059億9800万円に拡大した。

前期の支払い利息は12億7600万円、営業利益の4割に相当する。歌舞伎座の閉場による利益の減少を割り引いても、財務負担は軽くない。自己資本比率は約33%に低下した。松竹の高橋俊之・執行役員財務部長は「借り換えを含めて利息を減らし、借り入れ原資を減らしていきたい」と言う。

バランスシートを見ると、松竹の現預金は13年2月末で201億9600万円であるのに対して、14年2月末までに返済しなければならない借入金は387億2900万円。ただし、当面の資金繰りは問題がない。というのも、1年以内に返済期限を迎える長期借入金のうち、278億9500万円は責任財産限定として、歌舞伎座タワー関連のものだからだ。すでに稼働していることもあり、「金融機関からの借り換えは順調に進んでいる」(高橋執行役員)。一部は金利の低減に成功したもようだ。

そもそもタワーが建設されたのは、歌舞伎座建て替えに伴う入場料の値上げを避けるためだ。タワーは松竹100%出資の特定目的会社(SPC)を利用しており、松竹としては返済できなければタワーを手放すことはあっても、本体に返済義務が及ばないスキームとなっている。実際、約1060億円ある有利子負債のうち、責任限定財産扱いになっているものが流動負債で約279億円、固定負債においても社債で約100億円、長期借入金で約250億円と、合計で約629億円を占める。

そのため、今すぐに財務体質の悪化から資金繰りに窮する事態になるケースは考えにくい。ただし、安定したテナント収入が入ってくるのが前提なのだが、この点では黄信号がともっている。