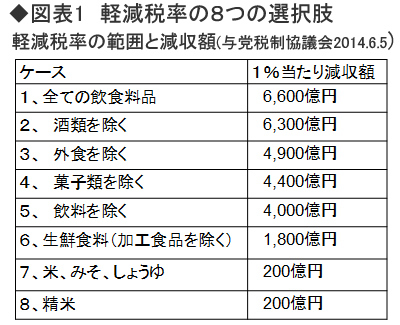

軽減税率の適用範囲と減収額の8つのケースが与党税制協議会から公表された。今後年末に向けて具体的な議論が始まる。しかし、軽減税率は低所得者対策ではなく、食料支出額の多い高所得者を優遇する制度である。同時にインボイスについても4案公表されている。こちらは「益税撲滅」の見地から、まずは「日本型インボイス」から導入してはどうか。

何のために軽減税率を導入するのか

与党の税制協議会が公表した案をまとめたのが図表1である。すべての飲食料品に軽減税率を適用する場合(6600億円の減収)から、精米のみ(200億円)までの8案について、それぞれ軽減税率1%あたりの減収額が示されている。今後は業界ヒアリングを通じて意見集約を図り、年末に何らかの意思決定が行われる。

軽減税率は低所得者対策のように思われているが、だれにでも等しく適用されるので、これを導入した場合の主たる受益者は、実は高級食料品を購入する高所得者である。したがって軽減税率は低所得者対策にはならないことは、第17回で、グラフを活用して具体的に指摘したので、それを参照していただきたい。

では何のために軽減税率を導入するのだろうか。

本年4月に東京で開催されたOECD主催のVATグローバル・フォーラムでは、「消費税改革に関する政治経済学及び所得再分配効果」と題して、軽減税率が所得再分配効果を果たしていないこと、しかし各国とも政治のパフォーマンスとして導入されてきたことなどが報告された。まさに「政治経済学」の話である。

同フォーラムの初日の最初の議題は「消費税の効率性」であった。軽減税率や非課税の拡充などで、先進諸国の消費税の効率性が低下しているとのOECD事務局の問題提起があり、シンガポールからは、軽減税率以外での対応として現金給付やバウチャーによる低所得者対策の事例が紹介された。