景気ウォッチャー調査でみると消費増税の影響は想定通り一過性の落ち込みにとどまりそうだ。前回1997年の増税時と比べ、非製造業の景況感と企業の在庫コントロールの面の2つで大きな違いがみられる。また、様々なデータでみて雇用は大きく改善している。身近なデータでもセ・パ交流戦を通して巨人がセリーグの首位に浮上したことなど、足もとの景気の明るさを示唆するものが多い。

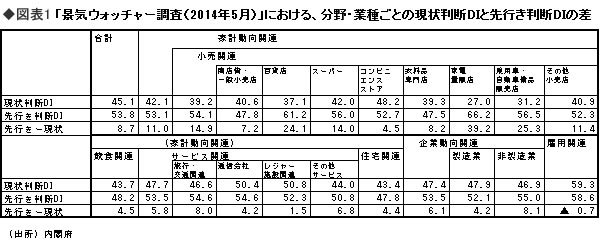

景気ウォッチャーのDIでみる

消費増税前後の動き

日本の景気は2012年11月を谷とする戦後の景気サイクルでは第16循環の拡張局面にある。4月の消費税率引き上げによる、いわゆる反動減も想定の範囲内におさまった模様だ。

景気ウォッチャー調査で現状判断DI(方向性)をみると、駆け込み需要があった3月は57.9と、いざなみ景気(02年2月~07年10月)のピークだった06年3月57.3、アベノミクス効果への期待が高かった13年3月の57.3を上回る過去最高となった。また、現状水準判断DIは今年3月59.1で、過去最高だった06年3月の53.4を大きく上回った。

消費税引き上げ月の4月になると、現状判断DIは41.6へと大きく低下した。また、現状水準判断DIも40.6まで低下した。しかし、これらの水準は第15循環の景気後退の最終局面に当たる12年10月の39.0、35.4という各々のDIの水準を上回った。落ち込みは急だが、それほど深刻でなかったと言えよう。その後5月分では各々のDIは45.1、44.3に持ち直した。

2~3ヵ月先の景況の方向性を質問している先行き判断DIは今年3月34.7、4月50.3の後、5月は53.8にしっかり上昇している。景気判断の分岐点の50を上回った。分野業種ごとにみると、高水準の雇用を除いて5月の先行き判断のDIは全分野で現状判断DIを上回って、7~8月の景況が上向くことを示唆している(図表1参照)。