インボイスの議論には

多くの誤解や理解不足がある

軽減税率と合わせて議論されているインボイスについては、マスコミ報道を含めて多くの誤解や理解不足がある。インボイスを正しく理解するための4つの論点を述べよう

軽減税率と合わせて議論されているインボイスについては、マスコミ報道を含めて多くの誤解や理解不足がある。インボイスを正しく理解するための4つの論点を述べよう

軽減税率の議論が連日行われているが、合わせて議論されているインボイスについては、マスコミ報道を含めて多くの誤解や理解不足がある。そこで、以下正しい理解のための4つの論点を述べてみたい。なお本稿では、インボイスはすべて「欧州型インボイス」を指す。

第1の論点は、「インボイスの導入が事務コストを大幅に増大させる」という誤解についてである。インボイスは、最初に導入する際には、システム導入コストがかかるが、ひとたび導入してしまえば、複数税率を計算する場合の事務コストを大幅に軽減できる。

欧州諸国の事業者の消費税計算は次のとおりである。売上にかかる消費税額を、インボイスに基づき足し上げる。次に仕入れについても同様に、インボイスに記載された消費税額を足し上げる。最後に前者から後者を差し引いて、納税額を計算する。足し算と引き算だけで計算できる。

一方わが国の現行制度では、売上に108分の8を乗じて消費税額を出し、仕入れに108分の8を乗じて消費税額を出し、前者から後者を差し引いて計算する。割り算が入るので、今のほうが複雑だ。

事業者の計算が複雑になり事務コストが上がるのは、「軽減税率の導入により税率が複数になり、区分経理が必要になるから」で、インボイスはその事務の手間を軽減するためのツールである。この点を皆(意図的に?)誤解している。

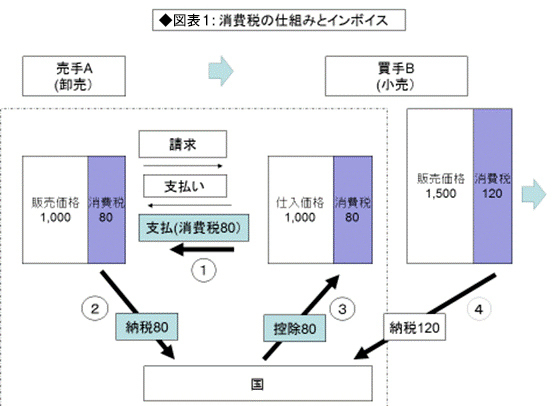

連載第69回で、インボイスの機能を図表で説明した。繰り返しになるが、もう一度説明してみよう。

小売Bが卸売Aからモノを購入する事業者間(BtoB)取引を例にとる。売手Aは買手Bに、本体価格(税抜き価格)1000の請求と共に、80の消費税額を別記して請求する(現実には図表2のように、おなじ請求書の場合が多い)。

買手Bは、本体価格の請求額(税抜き価格)と一緒に、消費税額80を売手に支払う(図の[1])。売手は、その消費税額80を国に納税する(図の[2])。買手は、自分が売手に支払った消費税額と同額の80を、仕入れ税額控除という形で、国から返してもらう(図の[3])。正確に言うと、買手BはAに支払った消費税額を、自らの売上にかかる消費税額(図の[4])から差し引いて納税する。