旧友がいきなり訪ねてきて「何も言わないで100万円貸してくれ。絶対に返す」と言ってきたとしたら、あなたはどうするだろうか? 一方で、私たちは平気で銀行に100万円を「預けて」いる。考えてもみると不思議ではないだろうか。

大反響・早くも重版決定!! 年間500件以上の企業価値評価を手がけるファイナンスのプロ・野口真人氏の新著『あれか、これか――「本当の値打ち」を見抜くファイナンス理論入門』のなかから、ファイナンスにおける「金利」の考え方について紹介していこう。

現在価値は「金利」が左右する

前回の記事でも見たとおり、あと50年は貸し出せる新築マンションと、30年しか貸し出せない中古マンションの価値は(両者の家賃が同じだと仮定しても)それほど大きく変わらない。

新築のほうが20年も長く貸し出せるのに、なぜ中古とさほど価値が違わないのだろうか?

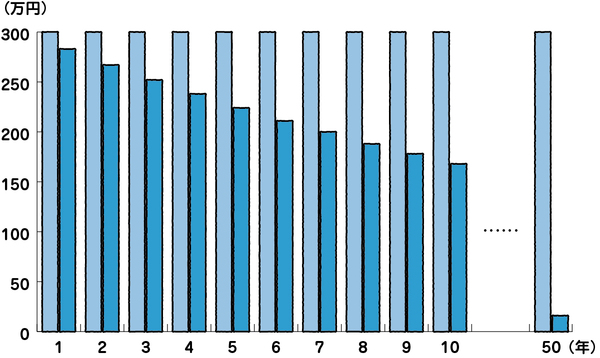

答えから言えば、これは「金利」が存在するからだ。ある程度の金利が存在する世界では、キャッシュフローの継続期間が長くなっても、その現在価値はあまり増えない。この事例では金利は6%と仮定していた。

それに基づいて現在価値を割り出すと、50年後にもらえる300万円は、現在から見ればなんと約16万円の価値しかないのである。

年間のキャッシュフローとその現在価値(金利6%で計算した場合)

年間のキャッシュフローとその現在価値(金利6%で計算した場合)

考えてもみてほしい。あなたがいま35歳の男性なのだとすれば、50年後に300万円を受け取るときには85歳。日本人の平均寿命を考えれば、もうこの世の中にいない可能性のほうが高い。

新築マンションが100年後にキャッシュフローを生むのだとしても、100年後の300万円は1万円にも満たない。どんなに長生きする人でもまず間違いなく死んでいるだろう。