2019年以降の住宅ローンの金利動向はどうなるのだろうか? 住宅ローン金利は2016年8月に過去最低の金利を記録し、その後も過去最低水準で推移している。日銀の金融政策や、銀行間の住宅ローン獲得競争の激しさを検証してみると、当面は多少の変動はあるものの、大きく金利が上昇する可能性は低そうだ。

フラット35の金利は史上最低を更新!

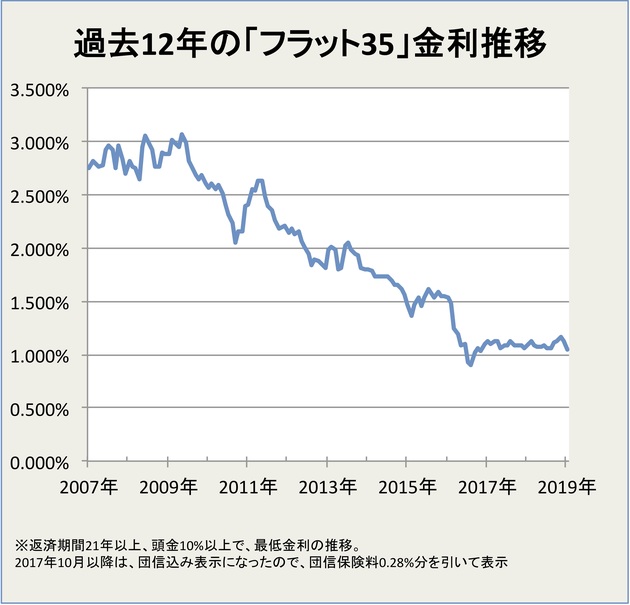

フラット35の金利(返済期間21年以上、頭金10%以上の最低金利)を振り返って見ると、過去10年間はほぼ一貫して下落してきた。2007年当時は3%弱だった金利は、2018年12月には1.13%(団体信用生命込みで1.41%)まで下落している。今なお、住宅ローン金利は過去最低水準にあると言える。

では、住宅ローンの金利はどうやって決まっているのだろうか。住宅ローン金利を決定する要因は、主に2つある。

住宅ローン金利を決定する要因

(1)日銀政策の影響を受けている市中の金利

(2)銀行の住宅ローン獲得競争による金利引き下げ

まず、(1)日銀政策の影響を受けている市中の金利を見てみよう。日銀は2016年2月に景気刺激策として「マイナス金利政策」を打ち出しその結果、長期金利を中心に金利が大きく下落した。長期固定住宅ローン「フラット35」の金利は、ほぼ長期金利に連動しているため、同時に大きく下落した。

2016年当初は1.5%を超えていたが、8月には0.9%まで下落して、過去最低金利を記録した。その後は1%を超えるまで上昇したものの、グラフを見ればわかるように、かつての金利に比べれば、非常に低い水準にとどまっている。

その後、2018年7月に日銀は金融政策を一部変更し、長期金利(10年国債金利)については0.2%までの上昇を容認するようになったが、それでも非常に低い金利であることに変わりはない。

短期金利(無担保コール翌日物レート)についても、「マイナス金利政策」導入により、0%から▲0.1%の間で推移している。そのため、短期金利との相関関係が強い、住宅ローンの変動金利についても、過去最低金利となっている。

(2)銀行の住宅ローン獲得競争による金利引き下げも重要な要因だ。多くの銀行は貸出先がなかなかないため、住宅ローンの獲得にかなり意欲的だ。ライバル銀行に競り勝つため、金利の引き下げ競争はかなり加熱している。住宅ローン業界では、この金利引き下げのことを「金利優遇」と言っているので、覚えておこう。

それでは、今後の金利の動向を予想するため、「変動金利」と「長期固定金利(10年固定)」に分けて、さらに詳しく見ていこう。

【関連記事はこちら】

>> 【住宅ローン「実質金利」ランキング(変動金利)】新規借入で本当にお得なローンを毎月発表!

>> 【住宅ローン「実質金利」ランキング(35年固定)】新規借入で本当に得する住宅ローンは?

変動金利の低さは、銀行間の競争の影響が大きい!

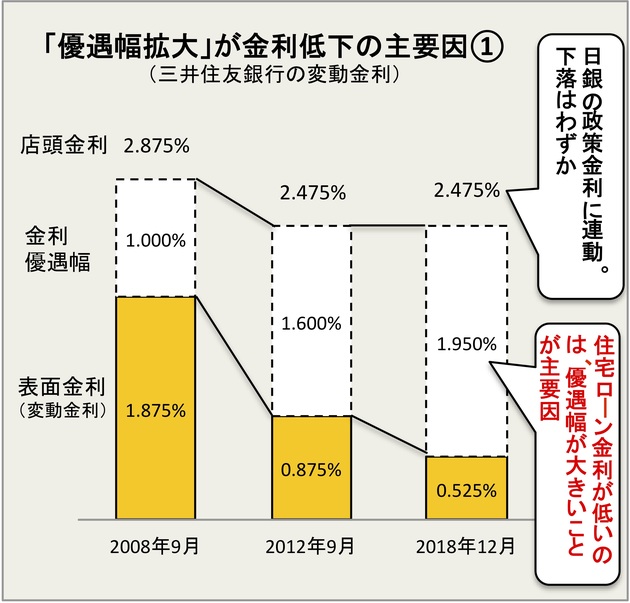

まずは「変動金利」の金利の動向を調べるため、変動金利がどのように決まっているのかを見てみよう。ここでは大手銀行の三井住友銀行のケースで考えてみる。

住宅ローンの変動金利の決まり方はやや複雑だ。最近はあまり目にすることはないが、住宅ローンの金利は、元々は「店頭金利」が利用されていた。その「店頭金利」から、各銀行が設定した「金利優遇幅」を引いたものが「表面金利」で、実際に適用される金利はこの「表面金利」だ。「表面金利」は、9年前(2008年9月)は1.875%だったが、2018年12月には0.525%まで低下している。

「表面金利」=「店頭金利」-「金利優遇幅」

かつては、住宅ローン金利といえば、店頭金利しか存在しなかった。各銀行の金利はほぼ横並びという牧歌的な時代だった。しかし、金融自由化の中で多くの金融機関が収益の柱として住宅ローンに注目。顧客獲得に向けて、金利引き下げ競争が巻き起こり、金利優遇幅が徐々に拡大していった。

実際、三井住友銀行の場合、金利優遇幅は2008年9月に1.000%だったが、9年後の2017年12月は1.950%まで拡大している。その結果、2018年12月の金利は、元々の店頭金利は2.475%だが、金利優遇幅が1.950%もあるため、表面金利は0.525%になっている。現在、各銀行の変動金利は0.5%前後という非常に低い金利となっているが、その大半は金利優遇によるものだ。

銀行は、自らの利益を削って量の拡大に走ってきたわけだが、こうした競争はいつまで続くのだろうか。黒田東彦日銀総裁は2016年に、「競争的な金融システムの中で、住宅ローン金利の引き上げが起きることはなかなか考えられない」と答えている。金融機関は、法人向けの融資などがなかなか伸びないため、住宅ローン貸し出しに力を入れざるをえないと見ているのだ。

実際、住宅金融支援機構が毎年行なっている「民間住宅ローンの貸出動向調査(2017年度)」によると、「今後も積極的に住宅ローンに取り組む」という銀行は非常に多く、78.6%(新規借入の場合)にも上った。積極的に取り組むという割合は年々減少しているとはいえ、まだ78.6%もある。

さらに、「金利優遇を活用した営業姿勢」についても、75.1%の銀行・金融機関が「競合機関との対抗策として継続」と回答している。「金利優遇幅」が突然縮小するという事態はすぐに起こりそうにない。

変動金利はコスト割れ寸前で、下がる余地は少ない

とはいえ、金利がこれ以上下がるのは難しそうだ。すでにコスト割れ寸前まで金利が下がっていると言われており、これ以上、下がる余地は少ないからだ。

住宅ローンには様々なコストがかかっている。資金調達原価、営業経費、団信保険料、デフォルトコスト、繰上げ返済リスクに備えたコストも必要だ。多くの項目は経営努力によって引き下げることが可能だが、少なくとも団信特約料は実費として0.3%程度を保険会社に支払っている。また、デフォルトコストは普通の審査基準であれば0.2%程度かかると言われている。合計のコストは少なくとも0.5%だ。銀行の変動金利は現在、0.5%前後であり(2017年12月時点)、どう計算してもギリギリで今後、これ以上金利を下げる余地は少なそうだ。

【関連記事はこちら!】

⇒ 変動金利で借りた人の「誤解」とは? 「変動金利だからゼロ金利の恩恵がある」は間違い!

日銀の政策金利引き上げはまだまだ先?

ちなみに、住宅ローンの変動金利のベースとなる「店頭金利」は、市中の短期金利を元に決められているが、その短期金利に大きな影響を与えているのが日本銀行だ。

短期金利に大きな影響を与えるのは、日銀の政策金利だ。日銀は景気回復のために政策金利を引き下げてきたが、それだけでは効果が薄いため、最近は「量的緩和」など、より踏み込んだ政策を実施しており、ついには「マイナス金利」まで導入した。将来、景気が回復したとして金融政策の引き締めに転じたとしても、量的緩和などの解消が先であり、政策金利の引き上げは当面はないという見方が多い。

こうした要因も踏まえて総合的に判断すると、住宅ローンの「変動金利」の見通しは、上がる要因も下がる要因も乏しく、当面は現状維持にとどまりそうだ。

なお、ザイ・オンラインで連載をしているブロガーの千日(せんにち)さんは、「2023年になるとリーマンショックの2008年以前の高い金利水準で借りている人はほぼいなくなっていて、2009年以降の超低金利で住宅ローンを借りている人しか残っていない状態になる」としており、その結果、ほぼ全ての銀行が変動金利を一斉に引き上げる可能性があるという予想もあるので参考にしよう。

【関連記事はこちら!】

⇒ 住宅ローンの変動金利が上がる時期を、銀行の“懐具合”から大胆予測!

長期固定金利も、優遇幅拡大の恩恵が大きいが、

世界的な金利上昇モードによる圧力が不安材料?

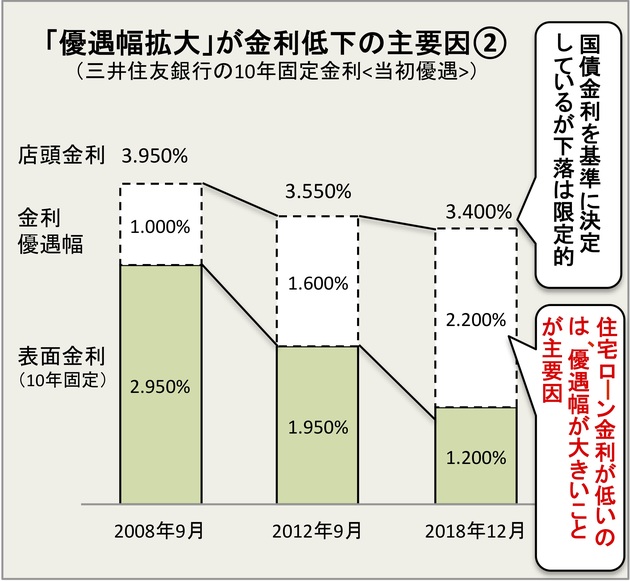

では、住宅ローンの10年固定金利、35年固定金利などの「長期固定金利」はどうやって決まっているのか。ここでは三井住友銀行の10年固定金利の推移を見てみよう。

住宅ローンの10年固定金利、35年固定金利など、いわゆる「長期固定金利」については、長期金利(10年国債金利)との連動性が高いと言われている。しかし、上図をみわばわかるように、最近はそれだけが理由ではない。

住宅ローンの10年固定金利(実際の貸出金利である「表面金利」)は、10年前(2008年9月)は2.950%もあったが、2018年12月には1.200%まで低下している。また、0.5%前後の金利を出している銀行もあり、金利水準は非常に低くなっている。その要因を分析してみよう。

10年固定金利についても、銀行自身が決めている「金利優遇幅」が金利低下を大きくけん引しているのだ。10年間で「金利優遇幅」は大きく拡大しており、2018年12月の「金利優遇幅」は2.200%と過去最大規模になっている。2018年12月を見ると、店頭金利3.400%に対して、金利優遇幅は2.200%もあり、実際の貸出金利(表面金利)は1.200%だった。やはり、銀行の競争による「金利優遇幅」の寄与度はかなり大きいと言える。また、今後も住宅ローンを獲得したいという姿勢に変わりはないので、金利優遇幅に大きな変動はなさそうだ。

長期金利の低下が住宅ローン金利低下を後押し

ただし、10年固定金利などの長期固定金利住宅ローンの場合、長期金利が低下したことも、金利低下にそれなりに寄与している。

10年固定金利の「店頭金利」は、10年国債金利を元に決められている。その10年国債金利については、2008年に日銀が「量的緩和政策」を打ち出し、国債を大量に購入したことで、金利はほぼ一貫して下落してきた。

特に2016年は「マイナス金利政策」を打ち出したことで、10年国債の金利はさらに下落。年初は0.3%弱あった金利が、8月には▲0.3%程度まで低下。その後、日銀が9月に政策を変更し、「10年物国債利回りをゼロ%程度にする」と方針転換してからは上昇し、現在は0.1%前後で推移している。とはいえ、過去最低金利水準であることに変わりはない。

では、長期金利は今後どうなっていくのだろうか。日本政府は国債発行残高が800兆円を超えており、金利が1%上昇しただけで、金利が8兆円も増大する。年間の税収が60兆円程度しかないのだから、ちょっとした金利上昇で政府予算がひっ迫してしまうので、日銀としては政府を支援するためにも大幅な金利上昇は絶対に避けたいところだ。

一方で、米国はトランプ新大統領が就任してから、着実に金利を引き上げている。2018年12がうtの米国長期金利(10年国債金利)は、約2.7%であり、世界的な金利上昇の圧力は徐々に高まっている。

住宅ローンの長期固定金利の見通しは、予想するのがかなり困難だ。これまでは、各国の金利は金融緩和の方向性に向かって金利の低下が進んできたが、今後は、景気拡大に転じない日本だけが低金利政策を継続することになりかねず、どこまで低金利政策を維持できるかも焦点になる。長期固定金利の見通しは、大幅な上昇の可能性は低いが、徐々に上昇していく可能性はありそうだ。

フラット35の金利が1%前後というのは異常な低金利

借り換えのチャンスがあるのなら、早めに取り組みを!

以上のように、住宅ローンの変動金利の見通しは現状維持、長期金利については徐々に上昇していく可能性がありそうだ。金利については予想が難しく、さまざまな見方があるものの、住宅ローン金利は数年前に比べれると現在でもまだ「超低金利状態」にある。フラット35の金利が1%強というのは数年前に比べたら異常な低金利だ。

もし現在、住宅ローンを借りているのであれば、借り換えを検討したほうがいいだろう。借り換えの条件としては「金利1%低下、残額1000万円、残り期間10年間」と言われており、これに当てはまれば、借り換えに伴う手数料を支払っても総支払額を減らすことができる。住宅ローンの借り換えチャンスはいつまで続くか分からない。現時点で借り換えメリットがあるのならば、早急に借り換えてしまうのが得策だろう。

【関連記事はこちら】

>> 「住宅ローン選びのプロ」が毎月、金利動向を解説! 17銀行の金利を比較して、お得なローンを探そう!

>> 「半年前に借りた住宅ローンも、借り換え余地あり!」残高や残り返済期間が十分に大きければ、金利引き下げ幅▼0.5%でも、200万円超のメリット