| ↓今注目の「投資テーマ」の解説&銘柄はこちら!↓ | ||||||

| ●宇宙ビジネス | ●AIデータセンター | ●量子コンピュータ | ||||

| ●高市トレード | ●防災 | ●フィジカルAI | ||||

| ●港湾ロジスティクス | ●金(ゴールド) | ●SMR(小型モジュール炉) | ||||

| ●防衛 | ●インフラ老朽化 | ●ペロブスカイト太陽電池 | ||||

| ●半導体メモリ | ●ステーブルコイン | ●サイバーセキュリティ | ||||

外出禁止令の解除後でも、感染拡大の第二波襲来に備え、

「デジタル・トランスフォーメーション」関連企業の好況は続く

いま世界では、新型コロナウイルスに伴う外出禁止令がようやく解除され、ビジネスマンが職場に戻りつつあります。しかし、この秋にも感染拡大の第二波が襲ってくるリスクがあるため、「この際、会社のITシステムを社外のどこからでも仕事できる柔軟なインフラストラクチャへ移行させたい」と考える経営者も多いです。

このようなクラウド・ベースのITインフラストラクチャへの移行は「デジタル・トランスフォーメーション」と呼ばれており、いま欧米でブームになっています。

「デジタル・トランスフォーメーション」関連銘柄は、すでに株式市場で人気化していますが、まだこのトレンドは始まったばかりであり、向こう数年に渡って好況が続くことが予想されます。

そこで今回は「デジタル・トランスフォーメーション」に関係する銘柄を紹介します。

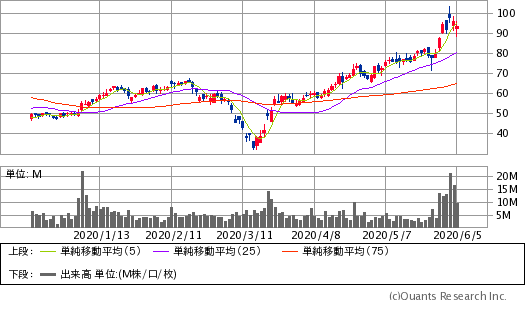

【ズームインフォ】

6月4日にIPOしたばかりのITベンチャーで、

クラウド上で営業マン向けの顧客データベースを提供

ズームインフォ(ティッカーシンボル:ZI)は、営業マン向けに顧客データベースをクラウド経由で提供する企業です。なお、ビデオ会議アプリのズーム・ビデオ・コミュニケーションズ(ティッカーシンボル:ZM)とは何の関係もありません。

およそリモートワークで最も難しいのは、営業の際に「直接相手を訪問することなく、どうやって商談成立まで持って行く?」ということです。相手企業を訪問して直接面談すると、いろいろな相手の事情や情報を聞き出すことができます。しかしリモートでは、なかなかそういう情報が得られません。

ズームインフォは、リアルタイムで見込み客の最新情報を更新し、それに基づいて正しいコンタクト先の提案や、より成功確率の高い見込み客から順番に並べるランク付け、顧客購入意向シグナルの微調整、エンゲージメント状況の記録、インサイトの分析などのサービスを提供します。

データベースに収録されている企業数は1400万社で、コンタクト先の個人情報1.2億件を収録しています。

ズームインフォを使えば、「見込み先企業の担当者が自分の会社のウェブサイトを訪問したかどうか?」「自社の他のセールスマンが既にその企業にアプローチしているか?」「見込み先企業の組織がどうなっていて、誰が意思決定の権限を持っている?」などのセールスマンにとって不可欠な情報がすぐわかります。

現在、ズームインフォの顧客数は1.5万で、そのうち年間100万ドルの顧客が15社、年間10万ドルの顧客が630社となっています。具体的には、コカコーラ、SONY、ステートファーム、UBS、バンクオブアメリカ、ユナイテッドヘルス、ベストバイ、ターゲット、ウォルマート、フェイスブック、ウーバー、コロンビア大学、シカゴ大学、ヒルトンホテルズ、マリオット、スターバックスなどが顧客として名を連ねています。

ズームインフォは、サブスクリプション・モデルを採用しているので、売上の予想が立てやすいですし、セールスサイクルは30日と短いです。また、営業データベースの逐次更新は一度システムを構築すれば追加費用が余りかからないので、ビジネスとして高マージンでありキャッシュフローも健全です。

市場規模としては、74万社の見込み顧客、240億ドル市場が想定されています。

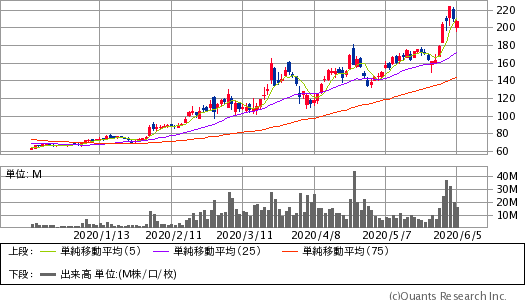

ズームインフォは、6月4日に新規株式公開(IPO)されたばかりです。

ズームインフォ(ZI)チャート/日足・1カ月(出典:SBI証券公式サイト)

ズームインフォ(ZI)チャート/日足・1カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

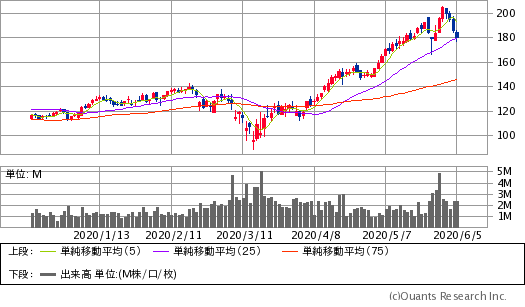

【ズーム・ビデオ・コミュニケーションズ】

ビデオ会議サービスが爆発的な人気を博し、

「リモートワーク」関連企業として一躍脚光を浴びる

ズーム・ビデオ・コミュニケーションズ(ティッカーシンボル:ZM)は、クラウド・ベースのビデオ会議アプリの会社です。新型コロナウイルスで人々が外出できなくなったとき、ズーム・ビデオ・コミュニケーションズのサービスが爆発的な人気を博し、一躍、「リモートワーク」関連で最も重要な企業として脚光を浴びました。

実際、先日発表されたズーム・ビデオ・コミュニケーションズの第1四半期決算は、EPSが予想10セントに対して20セント、売上高が予想2.04億ドルに対して3.28億ドル、売上高成長率が前年同期比+169.0%という凄まじい業績伸長を記録しました。

第1四半期の営業キャッシュフローは2.59億ドル、フリー・キャッシュフローは2.52億ドルでした。10人以上の課金顧客企業数は前年比+354%の26.5万社、年間売上高10万ドル以上の大口顧客数は前年比+90%の769でした。

第2四半期のEPSは予想11セントに対して新ガイダンス44~46セントが、売上高予想2.24億ドルに対して新ガイダンス4.95億~5億ドルが提示されました。また、2021年度のEPSは予想44セントに対して新ガイダンス1.21~1.29ドルが、売上高予想は9.4億ドルに対して新ガイダンス17.75億~18億ドルが提示されました。

ズーム・ビデオ・コミュニケーションズは「セキュリティーに問題がある!」と指摘され、それをすぐに是正しました。また、「ユーザー数が不正確なのでは?」という指摘もされました。しかし、上に述べた決算の数字からも明確なように、ズーム・ビデオ・コミュニケーションズはきちんと利益を叩き出しています。ユーザー数などの非伝統的なパフォーマンス尺度に頼るまでもなく、単純に決算の数字をフォローするだけで十分に評価されるべきだと思います。

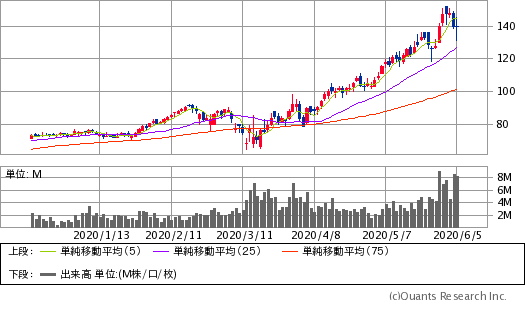

⇒ズーム・ビデオ・コミュニケーションズ(ZM)チャートの最新株価はこちら!

ズーム・ビデオ・コミュニケーションズ(ZM)チャート/日足・6カ月(出典:SBI証券公式サイト) ※画像をクリックすると最新のチャートへ飛びます

ズーム・ビデオ・コミュニケーションズ(ZM)チャート/日足・6カ月(出典:SBI証券公式サイト) ※画像をクリックすると最新のチャートへ飛びます拡大画像表示

【ドキュサイン】

クラウド上でビジネス・ドキュメントを一括管理する

「デジタル・トランスフォーメーション」の中核企業

ドキュサイン(ティッカーシンボル:DOCU)は、電子署名から始まって、ビジネス契約書の作成から締結、契約期間すべてに渡ってのドキュメント管理や過去契約書の保存など、ビジネス・ドキュメントのライフサイクルすべてをクラウドで管理するサービスを提供している会社です。

その性格上、リモートワークには欠かせないサービスですし、一度採用されると途中から解約することは事実上不可能です。

ドキュサインも素晴らしい決算を出しています。第1四半期(4月期)決算は、EPSが予想10セントに対して12セント、売上高が予想2.81億ドルに対して2.97億ドル、売上高成長率が前年同期比+38.8%でした。

新型コロナウイルスで、電子署名に対するニーズは急増しました。ドキュサインは、まず電子署名で顧客を獲得した後、その新規顧客に対してドキュメント・マネージメント全般のサービスを提案します。一例として、中小企業向け賃金保証プログラム(PPP)の実施に際しても、ドキュサインの電子署名が活躍しました。

請求額は+59%の3.42億ドルでした。契約件数を見ると、14カ月以上の長期契約が全体の82%を占めていました。さらに、総顧客数は前年同期比+30%の66.1万顧客、企業・商業顧客数は+49%の8.9万件でした。

第2四半期の売上高は、予想3.03億ドルに対して新ガイダンス3.16億~3.2億ドルが提示されました。請求額は、3.33~3.43億ドルを見込んでいます。また、2021年度の売上高は、予想11.9億ドルに対して新ガイダンス13.13億~13.17億ドルが提示されました。請求額は15.15億~15.35億ドルを見込んでいます。

ドキュサインも「デジタル・トランスフォーメーション」の中核企業になると思われます。

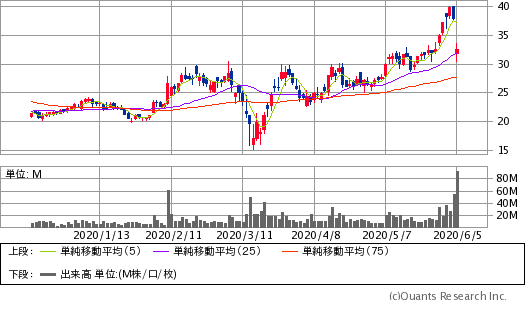

ドキュサイン(DOCU)チャート/日足・6カ月(出典:SBI証券公式サイト)

ドキュサイン(DOCU)チャート/日足・6カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

【スラック・テクノロジーズ】

クラウド上におけるチャットや文書などの共有サービス。

経営者の経験不足が今後の成長のネックに

スラック・テクノロジーズ(ティッカーシンボル:WORK)は、クラウド上で社員や取引先がチャット、スプレッドシート、ワード文書などを共有し、みんなで同時に作業を進めることができる「場」を提供しています。

スラック・テクノロジーズの第1四半期決算は、EPSが予想-6セントに対して-2セント、売上高予想が1.88億ドルに対して2.02億ドル、売上高成長率が前年同期比+49.6%でした。また、今期中、1.2万件の新規課金顧客を獲得し、総課金顧客数は12.8万件になりました。

請求額は+38%の2.06億ドルで、市場の期待を下回りました。請求額は、ディファード・レベニューと売上を足し算して求められますが、今期の請求額の伸び率(+38%)は、売上高成長率(+49.6%)より大幅に低かったです。その原因は、新型コロナウイルスで経営が悪化した一部顧客に対して請求を延期、ないしは支払いを猶予したことに伴って、過去に計上したディファード・レベニューを評価減したためです。

確かにスラック・テクノロジーズは、航空会社やホテル、中小企業など、新型コロナウイルスの影響を受けた業界に多くの顧客を持っています。この点が嫌気され、決算発表翌日にスラック・テクノロジーズの株価は急落しました。

第2四半期のEPSは予想-6セントに対して新ガイダンス-4〜-3セントが、売上高は予想2億ドルに対して新ガイダンス2.06億~2.09億ドルが提示されました。そして2021年度のEPSは予想-22¢に対して新ガイダンス-19〜-17セントが、売上高は予想8.48億ドルに対して新ガイダンス8.55~8.7億ドルが提示されました。

スラック・テクノロジーズが提供しているサービスはリモートワークにとても適しているのですが、同社の経営者は企業向けソフトウェア・サービスの提供の経験が不足しており、それが業績に影を落としています。「デジタル・トランスフォーメーション」関連の中での優先順位としては、後回しにされるべき銘柄です。

⇒スラック・テクノロジーズ(WORK)チャートの最新株価はこちら!

スラック・テクノロジーズ(WORK)チャート/日足・6カ月(出典:SBI証券公式サイト) ※画像をクリックすると最新のチャートへ飛びます

スラック・テクノロジーズ(WORK)チャート/日足・6カ月(出典:SBI証券公式サイト) ※画像をクリックすると最新のチャートへ飛びます拡大画像表示

【ズィースケーラー】

クラウドを通じてインターネット・セキュリティーを提供!

直近でエッジワイズ・ネットワークスを買収

ズィースケーラー(ティッカーシンボル:ZS)は、クラウドを通じてインターネット・セキュリティーを提供しています。

ズィースケーラーの第3四半期(4月期)決算は、EPSが予想2セントに対して7セント、売上高が予想1.06億ドルに対して1.11億ドル、売上高成長率が前年同期比+39.7%でした。

ディファード・レベニューは+42%の3.01億ドルでした。営業キャッシュフローは2082万ドルで、前年同期は1348万ドルでした。

第4四半期のEPSは予想1セントに対して新ガイダンス2~3セントが、売上高予想1.14億ドルに対して新ガイダンス1.17億~1.19億ドルが提示されました。そして、2020年度のEPSは予想15セントに対して新ガイダンス20~21セントが、売上高は予想4.15億ドルに対して新ガイダンス4.22億~4.24億ドルが提示されました。

ズィースケーラーは5月28日、エッジワイズ・ネットワークスを買収すると発表しました。エッジワイズは、データセンター内でゼロトラスト・プロテクションを実現する企業で、マシン・ツー・マシンのデータのやりとりが得意です。この買収により、今後AIや機械学習が重要度を増すとズィースケーラーのサービスへの需要が増えることが期待できます。

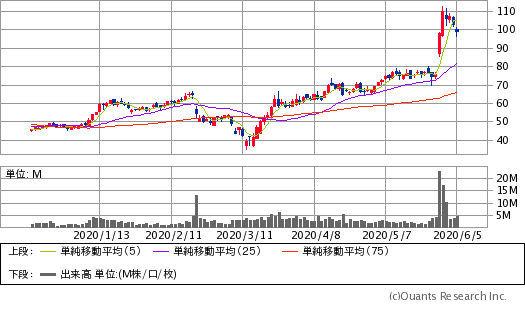

ズィースケーラー(ZS)チャート/日足・6カ月(出典:SBI証券公式サイト)

ズィースケーラー(ZS)チャート/日足・6カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

【クラウドストライク】

ズィースケーラーのライバル企業!

AWSと提携して積極的に営業展開を行う

クラウドストライク(ティッカーシンボル:CRWD)もズィースケーラー同様、クラウドを通じてインターネット・セキュリティーを提供しています。つまりズィースケーラーのライバルですが、会社の成長スピードとしてはクラウドストライクの方が速いです。

クラウドストライクの第1四半期決算は、EPSが予想-6セントに対して2セント、売上高が予想1.65億ドルに対して1.78億ドル、売上高成長率が前年同期比+85.3%でした。

営業キャッシュフローは9860万ドルで、前年同期は140万ドルでした。フリー・キャッシュフローは8700万ドルでで、前年同期は-1610万ドルでした。

期中830社の新規顧客を獲得し、総顧客数は6261となりました。中でも4つ以上のモジュールを購入した大口顧客数は+55%の増加を記録しました。

第2四半期のEPSは予想-6セントに対して新ガイダンス-2〜0セントが、売上高は予想1.73億ドルに対して新ガイダンス1.86億~1.9億ドルが提示されました。また、2021年度のEPSは予想-12セントに対して新ガイダンス-8〜-5セントが、売上高は予想7.31億ドルに対して新ガイダンス7.61億~7.73億ドルが提示されました。

クラウドストライクは、AWS(アマゾン・ウェブ・サービス)と提携し、積極的な営業展開をしています。

⇒クラウドストライク(CRWD)チャートの最新株価はこちら!

クラウドストライク(CRWD)チャート/日足・6カ月(出典:SBI証券公式サイト)

クラウドストライク(CRWD)チャート/日足・6カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

【オクタ】

クラウドを通じた「本人確認サービス」を提供!

1回採用されると継続して利用されるのがメリット

オクタ(ティッカーシンボル:OKTA)は、クラウドを通じユーザーの本人確認サービスを提供しています。

オクタの第1四半期(4月期)決算は、EPSが予想-17セントに対して-7セント、売上高が予想1.72億ドルに対して1.83億ドル、売上高成長率が前年同期比+46.0%でした。

サブスクリプション売上高は+49%の6.19億ドル、残存パフォーマンス義務は+57%の12.4億ドルでした。請求額は+42%の2.1億ドルでした。総顧客数は+28%の8400でした。中でも年間請求額10万ドル以上の大口顧客数は+38%の1580でした。

第2四半期のEPSは予想-9セントに対して新ガイダンス-2〜-1セントが、売上高は予想1.85億ドルに対して新ガイダンス1.85億~1.87億ドルが提示されました。そして、2021年度のEPSは予想-32セントに対して新ガイダンス-23〜-18セントが、売上高は予想7.72億ドルに対して新ガイダンス7.7億~7.8億ドルが提示されました。

オクタのサービスも1回採用されるとずっと使われ続けるので、業績の見通しが極めて立てやすいです。

オクタ(OKTA)チャート/日足・6カ月(出典:SBI証券公式サイト)

オクタ(OKTA)チャート/日足・6カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

【今週のまとめ】

今後数年に渡って特需が期待できる

「デジタル・トランスフォーメーション」から目が離せない!

リモートワークの環境を整える、いわゆる「デジタル・トランスフォーメーション」のトレンドは未だ端緒についたばかりで、今後数年に渡って特需が期待できます。その中でリーダー的企業は、ズームインフォ、ズーム・ビデオ・コミュニケーションズ、ドキュサイン、クラウドストライク、オクタなどが挙げられます。

【※今週のピックアップ記事はこちら!】

⇒ネット上の「炎上・誹謗中傷対策」の関連銘柄を解説! SNSや掲示板に書き込まれる内容の監視、誹謗中傷への対応、企業SNSの運用代行などで注目の6銘柄を紹介

⇒米国の景気後退が確実な今、あえて米国株を買うなら「リモートワーク」関連株! ただし、二番底を形成する可能性もあるので、慌てて飛び乗る必要はなし!

| ↓今注目の「投資テーマ」の解説&銘柄はこちら!↓ | ||||||

| ●宇宙ビジネス | ●AIデータセンター | ●量子コンピュータ | ||||

| ●高市トレード | ●防災 | ●フィジカルAI | ||||

| ●港湾ロジスティクス | ●金(ゴールド) | ●SMR(小型モジュール炉) | ||||

| ●防衛 | ●インフラ老朽化 | ●ペロブスカイト太陽電池 | ||||

| ●半導体メモリ | ●ステーブルコイン | ●サイバーセキュリティ | ||||

【※米国株を買うならこちらの記事もチェック!】

⇒米国株投資で注意が必要な「為替」と「税金」とは?「特定口座(源泉徴収あり)」か「NISA口座」で投資をして、口座内に「米ドル」を残さないのがポイント!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

【2026年8月3日時点】

「米国株」取扱数が多いおすすめ証券会社 |

| ◆SBI証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4850銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

|

【SBI証券のおすすめポイント】 |

|

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

|

|

|

| ◆楽天証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【楽天証券おすすめポイント】 米国、中国(香港)、アセアン各国(シンガポール、タイ、マレーシアなど)と幅広い銘柄がそろっており、米国株の信用取引も利用可能! 指定の米国ETF15銘柄については買付手数料が無料で取引ができるのもお得。米ドル⇔円の為替取引が0円と激安! さらにNISA口座なら、米国株の売買手数料が完全無料(0円)。米国株の注文受付時間が土日、米国休場を含む日本時間の朝8時~翌朝6時と長いので、注文が出しやすいのもメリット。米国株式と米国株価指数のリアルタイム株価、米国株オーダーブック(板情報)、さらに米国決算速報を無料で提供。ロイター配信の米国株個別銘柄ニュースが、すぐに日本語に自動翻訳されて配信されるのもメリット。米国株の積立投資も可能。米国株の貸し出しで金利がもらえる「貸株サービス」も行っている。 |

|

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ!投資信託や米国や中国株などの海外株式も充実! ◆【楽天証券の株アプリ/iSPEEDを徹底研究!】ログインなしでも利用可能。個別銘柄情報が見やすい! |

|

|

|

|

| ◆マネックス証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5000銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【マネックス証券のおすすめポイント】 外国株式の取り扱い銘柄数はトップクラス! また、米国株の買付時の為替手数料が0円(売却時は1ドルあたり25銭)となるキャンペーンが長期継続しており、実質的な取引コストを抑えることができる。さらに、外国株取引口座に初回入金した日から20日間は、米国株取引手数料(税込)が最大3万円がキャッシュバックされる。米国ETFの中で「米国ETF買い放題プログラム」の対象22銘柄は、実質手数料無料(キャッシュバック)で買付が可能。米国株の積立サービス「米国株定期買付サービス(毎月買付)」は25ドルから。コツコツ投資したい人に便利なサービス。米国株は、時間外取引に加えて店頭取引サービスもあり日本時間の日中でも売買できる。しかもNISA口座なら、日本株の売買手数料が無料なのに加え、外国株(海外ETF含む)の購入手数料も全額キャッシュバックされて実質無料! 企業分析機能も充実しており、一定の条件をクリアすれば、銘柄分析ツール「銘柄スカウター米国株」「銘柄スカウター中国株」が無料で利用できる。 |

|

| 【関連記事】 ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

|

|

|

|

| ◆松井証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4950銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【松井証券のおすすめポイント】 米国株の売買手数料は他の大手ネット証券と同水準なうえ、為替手数料は完全無料(0円)とお得!さらにNISA口座では、米国株の取扱手数料が無料に! 米国株でも信用取引が可能で手数料が業界最安水準。2025年7月から米国株のプレマーケットに対応し、日本時間18時(夏時間は17時)から取引が可能になったのもメリット。さらに投資情報ツール「マーケットラボ米国株」や専用の取引ツール、リアルタイム株価が無料、夜間での取引に便利な返済予約注文(IFD注文)、米国株専用ダイヤル「米国株サポート」や「株の取引相談窓口(米国株)」などが特徴となっている。また、米国株専用の「松井証券 米国株アプリ」は、リアルタイム株価の表示に加え、米国株の情報収集から資産管理、取引までスマホで対応可能だ。 |

|

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

|

|

|

|

| ◆moomoo証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約6300銘柄以上 | <現物・信用取引>約定代金の0.132%(上限22米ドル) |

| 【moomoo証券のおすすめポイント】 米国やカナダ、オーストラリア、シンガポール、マレーシアなどグローバルにサービスを展開するネット証券。米国株には特に力を入れており、取扱銘柄数は業界トップクラス。売買手数料も大手ネット証券の4分の1程度だ(ただし売買手数料の上限は22米ドルと他社と同水準)。さらに、為替手数料が無料なので、米国株の売買コストのお得さでは頭ひとつ抜け出している。米国株に関するデータや情報も充実。最大上下60本の板情報や過去20年分の財務データ、大口投資家の売買動向など、銘柄分析に役立つさまざまな情報が無料で利用できる。24時間取引に対応しているので、日本時間の昼間にも売買が可能。1ドルから米国株を買うこともできる。取引アプリには対話型AIの「moomoo AI」を搭載。米国株の基礎知識から米国市場の動向、銘柄分析まであらゆる質問に答えてくれるので、米国株初心者には力強い味方となるだろう。 |

|

| ※ 本記事の情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 |