日経平均株価は9連騰もあり、昨年来安値から3657円も上昇!

さらなる上昇が期待できる一方、短期的な過熱感への警戒も

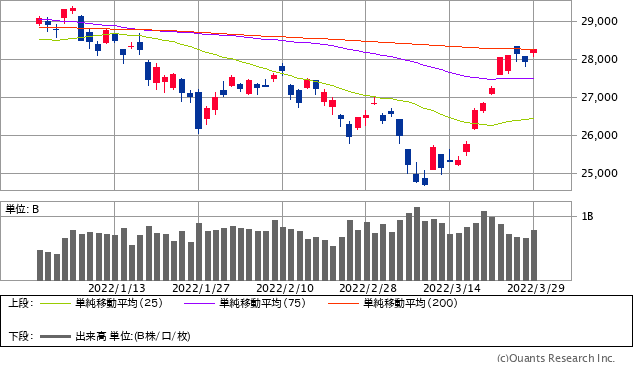

日経平均株価は非常に強い動きを続けています。3月9日の昨年来安値2万4681.74円で底入れした後、25日には2万8338.81円まで上昇するなど、日経平均株価は強烈なリバウンドを実現しました。翌28日は10日ぶりに反落したとはいえ、14日~25日までの9連騰により、終値ベースで2987.06円(11.87%)も上昇しました。また、昨年来安値の9日を起点とすると、9日~25日のザラ場ベースでは3657.07円(14.82%)もの急騰となりました。

日経平均株価チャート/日足・3カ月(出典:SBI証券公式サイト)

日経平均株価チャート/日足・3カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

なお、3月29日の日経平均株価は前日比308.53円(1.10%)高の2万8252.42でした。5日移動平均線(29日現在2万8099.34円)、25日移動平均線(同2万6453.43円)、75日移動平均線(同2万7493.88円)を上回っていますが、200日移動平均線(同2万8265.68円)はわずかに下回っています。

テクニカル的に言えば、今回のリバウンドでは200日移動平均線が強力な上値抵抗線として意識されているようです。今後、200日移動平均線を終値で超えるようなら、さらなる上値追いが見込めるでしょう。その場合の上値メドは、1月5日の2万9388.16円を想定します。

とは言え、短期的な過熱感は否めません。2万8000円から上のゾーンでは分厚い売り(利食い売り、やれやれ売り)が控えているはずです。このため、今後のメインシナリオは、テクニカル上の過熱感を解消するための「スピード調整」入りです。

なお、25日移動平均線は3月23日に「上向き」に転じました。このため25日移動平均線のサポートライン(下値支持線)としての信頼度は大幅にアップしたと認識しています。よって、スピード調整時の押し目限界は25日移動平均線と考えています。

原油先物価格の下落により、消費関連銘柄が買われてNYダウが上昇!

長期金利の上昇やウクライナ情勢の緊迫化は、すでに織り込み済みか

日経平均株価がここまで強い動きとなっている背景は、「強い米国株」と「強いドル」です。

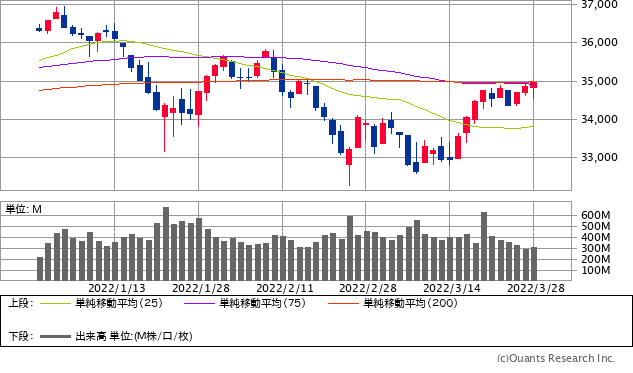

まず「強い米国株」ですが、米国の長期金利が上がっても、FRB高官が大幅利上げを示唆する発言をしても一切動じずに、米国株は非常に強い動きを続けています。まるで、インフレ加速への対処としての大幅利上げ(金融引き締め)や、ウクライナ情勢の緊迫化による地政学リスクに関して、それまでの相場下落でほぼ織り込んだかのような動きとなっています。

ちなみに、現在の米国の株式相場に最も大きな影響を及ぼしているのは、原油先物価格と見ています。

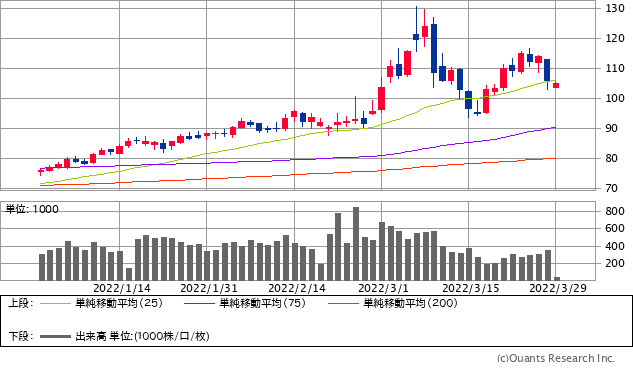

例えば、3月28日のNYダウは3日続伸し、前週末比94.65ドル高の3万4955.89ドルでしたが、これは原油先物価格の下落が主因と思われます。この日のWTI(ウエスト・テキサス・インターミディエート)で期近の5月物は、前週末比7.94ドル(7.0%)安の1バレル105.96ドルでした。

NYダウチャート/日足・3カ月(出典:SBI証券公式サイト)

NYダウチャート/日足・3カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

原油(WTI原油先物)チャート/日足・3カ月(出典:SBI証券公式サイト)

原油(WTI原油先物)チャート/日足・3カ月(出典:SBI証券公式サイト)※画像をクリックすると最新のチャートへ飛びます

拡大画像表示

原油先物価格が下落したことで、ガソリン高が消費を冷やすとの懸念が後退し、消費関連銘柄を中心に買われた結果、NYダウが上昇したのです。したがって、今後の米国株を占うためには、従来以上に原油先物価格の動向に注意を払うべきでしょう。

「日米の金融政策の違い」「日本の貿易赤字が定着するとの観測」により

円安・ドル高が進行して、日経平均株価が上昇する要因に!

一方、「強いドル」に関しては、「日米の金融政策の違い」と「日本の貿易赤字が定着するとの観測」が主因です。

「日米の金融政策の違い」に関しては、例えば、ニューヨーク連銀のウィリアムズ総裁は3月25日、今後のFOMCでの利上げ幅について「0.5%の引き上げが適切であれば、そうすべきだ」と語りました。パウエル議長らFRB高官からインフレ抑制に向けた0.5%の利上げの必要性を示唆する発言が相次ぎ、ウィリアムズ総裁も同様の趣旨の発言をしたため、米国の金融市場はFRBの急ピッチの利上げを織り込み続けているのです。

一方、日銀は長期金利の上昇を抑えるために一定期間にわたって決まった利回りで国債を無制限に買う「連続指し値オペ(公開市場操作)」を初めて実施しました。「連続指し値オペ」は3月29~31日の3日間にわたって行われ、長期金利をレンジの上限である0.25%以下に抑えます。

このように、日銀とFRBの金融政策が「真逆」であるため、将来の日米金利差の拡大を見込んだ円売り・ドル買いの流れは続きやすいのです。

また、「日本の貿易赤字が定着するとの観測」に関してですが、原油などエネルギー資源を輸入に頼る日本は、足元の資源価格の高止まりで急速に貿易赤字が増えています。そしてそれは「そう簡単には解消しない」との観測が強まっているのです。これは当然、通貨安材料(円安材料)になります。

このような状況下、3月28日の外国為替市場では円相場が急落し、一時は2015年8月以来の1ドル=125円台をつける場面がありました。この円安・ドル高の進行は、日本の外需型製造業を中心に業績向上につながります。製造業の想定為替レートはおおむね1ドル=110円程度ですから、外需型製造業の業績上振れへの期待が高まっています。つまり、円安メリットを受ける企業群の株価が上昇し、ここまでの日経平均株価の上昇に大きく寄与したのです。

4月以降も日経平均株価が上昇を続ける可能性はあるものの、

調整入りする可能性も高いので、相場に臨む際は慎重なスタンスで

さて、今後の展開ですが、想定外の悪材料が飛び出さない限り、「強い米国株」と「強いドル」は続くと見ています。

しかし、3月29日は3月末配当の権利付き最終売買日です。翌日からは配当狙いの買いはほぼ入りません。とりわけ、権利落ちで高配当株への資金流入が鈍る可能性が高そうです。

ちなみに、日経平均株価の配当落ちの影響は237円程度と見られています。また、1兆円規模の配当再投資に絡む先物買い需要も、おそらく月内で一巡することでしょう。よって、これら年度末特有の買い需要は月内で消滅します。

3月の相場急騰を受け、新年度入りしてからは、まずは国内機関投資家からの「益出し売り」の加速が危惧されます。そこを考えると、名実ともに新年度入りする4月1日前後から、日本株が調整入りする可能性が高そうです。

また、4月下旬から本格化する主力の3月決算企業の決算発表内容を見極めたいというムードも強まりそうです。なぜなら、「半導体不足の影響」や「エネルギー・資源価格の高騰と高止まり」、さらには「強烈な円安」など、企業業績に大きな影響を及ぼす要因があまりにも多く存在しているからです。

もちろん、足元の日本株のモメンタムは良好です。新年度入りしても、このままグイグイと上値を追う可能性は低くはありません。その場合、「新年度スタートの調整シナリオ」は杞憂に終わるでしょう。

それでも、現時点では、新年度入り直後から相場が調整入りしても大きな損失を被らないように、慎重な運用計画で相場に臨むことをおすすめします。「山高ければ谷深し」という言葉を忘れないようにしましょう。

【※関連記事はこちら!】

⇒株初心者はいくらから株式投資を始めればいいのか? 1株単位で株が買えて「1株=数百円」から始められる5つのサービス(LINE証券・PayPay証券・S株など)を解説

【※今週のピックアップ記事はこちら!】

⇒【米国株】NYダウは「2022年12月」に最高値更新で3万9800米ドルへ! ウクライナ危機や利上げがあっても「下値余地は小さく、上値余地は大きい」と予測!

⇒【日本株】「大型株」の中で投資判断が“買い”の2銘柄! 最低投資額が10万円以下の「日本精工」、半導体不足の影響は強いが事業環境は良好な「SUBARU」に注目