KodakのPLから見る、破たんへの道

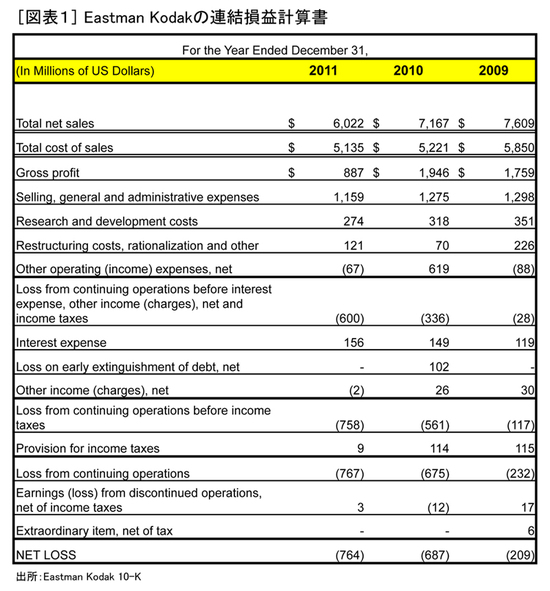

なぜ会社は破たんするのでしょう。最初に思いつくのは、利益が出ない、つまり赤字が続いているからでしょうか。そこでKodakの過去3年度(2009年12月期〜2011年12月期)の損益計算書(PL)から見てみましょう。

たしかに、3年連続して最終赤字(Net loss)が続いています。4年間の累計赤字額は16.6億ドルなので、1ドル80円で換算すれば約1,300億円です。決して少ない金額ではありません。それでも2012年3月期に日本の大手電機メーカーが軒並み数千億円の損失を計上したことと照らすと、驚くような金額でもありません。

1,300億円程度の累計赤字で、一時期は米国を代表する超優良企業であったKodakが破たんしてしまったのでしょうか? PLを確認すると、営業利益の段階ですでに赤字になっています(Loss from continuing operations before interest expense, other income (charges), net and income taxes)。つまり、本業の段階で利益が出ていないのです。

ここで気をつけたいのは、日本では「特別損失」として計上するようなリストラクチャリング関連の費用を、米国会計基準では営業利益の計算過程で差し引くことです。日本企業の決算発表でありがちな「営業利益は確保できたのですが、構造改革費用の計上によって最終赤字に陥りました」という現象は、米国基準では通常起こらないのです。企業が継続していく以上、リストラクチャリング(雇用カットといった狭義ではなく、事業構造を変えていくという広義の意味)は「特別」な活動ではなく、「本業」活動の一部なのです。

例えば、2009年はRestructuring costs, rationalization and other(リストラクチャリング、合理化他費用)がなければ営業黒字になっていたことが、数値をよく見ると確認できます。2010年は、Other operating (income) expenses, net〈その他営業(収益)費用純額〉が大きくマイナスされています。こうした意味不明な大きな数値が出てきたときは、基本に戻って10-K(年次報告書)を確認しましょう。主にFPEG(Film, Photofinishing and Entertainment)セグメントの6.26億ドルののれんの減損だと記されています。過去に行ったM&A関連の損失計上です。