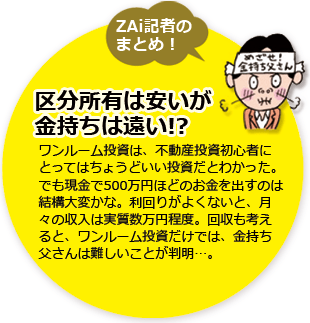

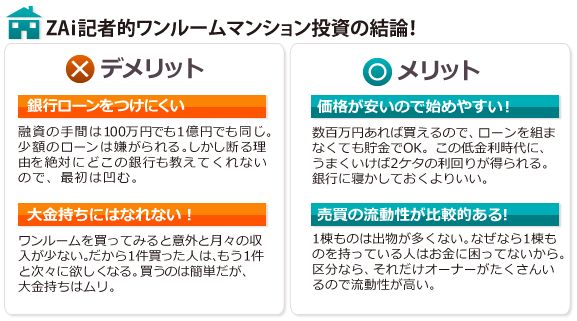

ワンルームなどの区分所有投資は、不動産投資初心者にとってはちょうどいい投資だとわかった。でも現金で500万円ほどのお金を出すのは結構大変かな。利回りがよくないと、月々の収入は実質数万円程度。回収も考えると、区分所有投資だけでは、金持ち父さんは難しいことが判明…。

ワンルームマンション投資とは言っても、新築で節税対策用として売られている、手元に現金が残らないものは論外! 今回は、少額から始められる区分所有の物件を購入する方法を考えてみた。

>>前回のお話はこちら

『サラリーマンでもできるの?不動産投資のイロハからオベンキョー!』

||不動産投資の師に教えを請いに行く

前回はワンルームマンション投資家のJACKさんや、競売のカリスマに会って話を聞いた。

「競売」は“なるほどおもしろそう”って思ったけどやっぱ「はじめて」にしては、ハードル高すぎ。

買って、ほんとに死体が放置されてたらどうすんの?(ブルブル)占有者がいたら?(ブルブル)

でも、「家って、3000万円で買わなきゃいけないと思ってるだろうけど、競売なら300万円。2軒買って1軒貸せばいい」って話は説得力あったよな~。経験積んでトライしよ。

結論として「はじめての不動産投資」にふさわしいのは、やっぱマンションの「区分所有」。1棟まるごとじゃなく、バラ売り物件ね。

数々の投資商品で“身の程”を知ったオレは、ムチャはしません。

そこで、この判断は正しいかどうか、プロの意見を聞きに行った。束田先生は「正しいです。不動産投資はほとんどの人にとって“借金”がハードル」。

1棟ものはほぼ確実に「借金」をしないと買えないけど、数百万円の区分所有なら貯金をかき集めればなんとかなる。

まずは区分を買って練習し、不動産投資がどういうものかわかったら、あとは少しずつスケールを大きくしていけばいいとアドバイスをもらった。あー、でも「う○こ物件」はつかみたくないしな…。

||1件のつもりが、3件購入!?

束田先生曰く、ある程度決まった利回りが保証され、しかもその基となるストックの部分は売却して利益を出すこともできる。不動産投資は、株式投資よりもむしろ「債券投資」に近いという。しかも、区分所有ならサラリーマンでも頑張れば、現金で買える価格(数百万円)。

||お買い得物件の見分け方を教えて!

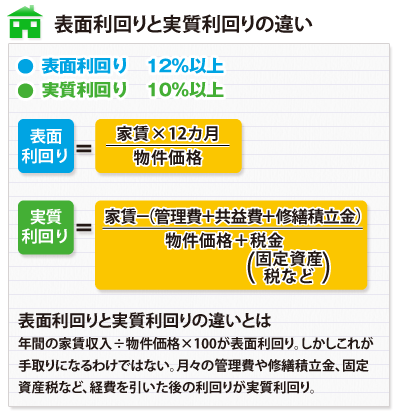

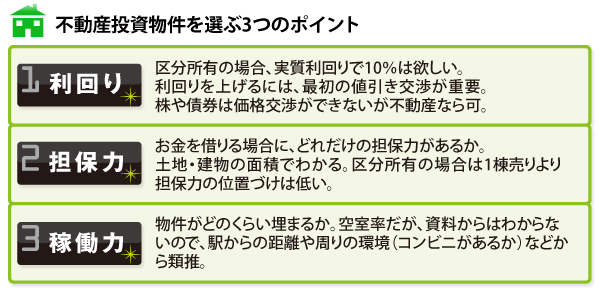

区分を買う場合、どういう物件を選べば間違いないのかを聞くと、見るポイントは3つ。(1)利回り、(2)担保力、(3)稼働力。区分所有なら(1)と(3)が大事なんだって。

束田さんは取材の当日、たまたま「物件を売ってきたばかり」とその資料を見せてくれた。もとの価格は360万円で利回り13%。ということは、実質利回りは10%くらい。それを束田さんは300万円で買ったという。

すごい値切りテク? おばちゃん顔負けだ。

「360万円のものを300万円に」…オレには言えないな。

束田さん曰く、やっぱり勉強しないとどこまで引けるかわからないし、あまりに安い値段を言うと相手を怒らせてしまうかもしれない。「300万円でもいける」とふんだ理由は、物件の持ち主の所有年数がけっこう長かったから。

その物件は新築の時から20年以上所有していて、購入価格は1700万円。ということは300万円で売ろうが360万円で売ろうが損。60万円は“誤差”だと判断したらしい。

たとえば任天堂の株を260万円で売りに出しているのは、個人なのか法人か、どういう経済的な事情で売り出しているのかまったくわからないが、不動産は売り主の事情が、個人でもすべて調べられるという(登記簿などで)。

経済的事情は推測の域を出ないが、その人の家を見に行けばお金持ちか否かの察しはつく。下調べをすべて終わらせ「この額なら」とズバッと交渉するのがコツ。

||サラリーマン成功者に会いに行く…

お~、不動産投資のなんたるか、がわかってきた。でもセンセイはプロだからな~、うまくやれて当然。

ところが…、ごく普通のまじめなサラリーマンで、不動産投資に成功している人がいるという。話を聞きたい。

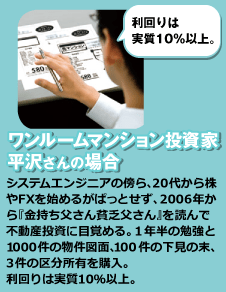

約束の場所に現れたSEの平沢さんは、確かに「まじめ」を絵に描いたような人で、しかも若い! そもそも、なぜ不動産投資を始めようと思ったのだろう。

「入社当時はITバブルの真っ最中で給料もそれなりに増えていたんですが、ITバブル崩壊後は給料も上がらず、何かしなきゃと思ったんです」

ところが株で失敗。次に24時間売買できるFXにチャレンジするも、9・11でノックアウト。

もっと勉強しなきゃ! とFXの勉強をし直しに某投資フェスティバルへ行ったところ、他のブースでやっていた不動産投資に興味を持ったというわけだ。

“折れない心”がすばらしい。

その後スクールに通い、実際に物件を探し始めたのは2006年半ば。でもひとつ問題が…。自己資金が200万~300万円しかない。区分所有で「借金」を決意!

そこで「借金するのだから失敗はできない」と、平沢さんは、税金のこと、保険のことなど、疑問に思うことはとことん勉強したという。

エリアを決めて、土日はひたすら物件めぐりをしたそうだ。

||1年半ネバってやっと購入へ

物件を1年以上も見続けていると、外見だけで部屋の中はどのくらいのレベルかがわかるようになってきたという。

ちなみにオレは、外見だけで女性のスリーサイズがわかる。やはり数を見ることは、何においても大切なのだ。

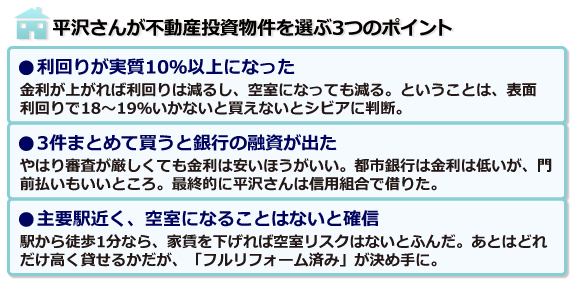

平沢さんは購入の上限価格を1000万円と決めた。

最悪1年間空室でも、サラリーマンの給料でローンが返せるレベル。それだとやはりファミリー物件は難しく、ワンルームマンションに絞ったそうだ。

エリアは土地勘のある神奈川で、駅に近く、スーパーやコンビニが近くにあることが条件。

手順としては、気になる物件があれば資料をFAXで送ってもらい、表面金利を見て、ざっと実質利回りを計算。10%を超えていたら第一選考通過だ。

最初は手抜きして表面金利が出ているサイトばかり見ていたが、誰が見てもいいのはすぐに持って行かれる。不動産屋と直接顔を合わせるのが怖くて、ウェブで見られる物件ばかりを対象にしていたが、のちのち「ウェブに出ているのはたいていゴミ」であることに気づいたそうだ。

そして直接、不動産屋とやりとりするようになり、紹介してもらうと必ず「今回はこういうところが条件に合わなかったので…」と返事をした。このマメさが勝因か!?

ある日、「この前の物件、多少は値引きに応じます」と、電話がかかってきた。

||1件のつもりが、3件購入!?

向こうから電話がかかってくるということは、売れ残っているということ。平沢さんは相手の足元を見た。見事に600万円以上の値引き交渉に成功し、銀行に融資を申し込むと、今度は「300万円程度では額が小さすぎる」ことが判明。

銀行だって、費用対効果を考えるもんな…。

そこで、物件3つまとめてなら融資の可能性が高いと言われ、1100万円で3つの物件を購入。

無事に融資も決まり、32歳にして晴れて3部屋のマンションのオーナーになったわけだ。

現在の家賃収入は月々16万5000円。返済しているローンが5万円半ば。管理費や修繕積立金なども引くと、手取り収入としてはまだまだ小さい。

とはいっても、月々決まった額が口座に振り込まれるのは、かなり気分がいいそうだ。

平沢さんは6年たったら、勉強のためにもこれらの物件を売ろうと思っている。

なぜなら5年以内に売却した場合、利益に対する税金が高くなるから。そして次は、1棟ものを狙っているという。手元に残るお金を考えると、やはり1棟ものが欲しくなるんだな~。(次号に続く)

(構成/八代晃代 撮影/和田佳久 イラスト/朝倉世界一 ダイヤモンド・ザイ2009年10月号より転載)

・第1回のお話はこちら!

・第2回のお話はこちら!

・第3回のお話はこちら!

・第4回のお話はこちら!

手数料発生は、借り換え成功時だけ!

安心して借り換え先を探せる

不動産投資を始める前に

借入可能額が分かる!