オイシイ投資情報に目がないダイヤモンド不動産研究所記者が無謀にも自腹(!)で不動産投資に挑む企画。“金持ち父さん”になれるのか、それとも…。

ダイヤモンド不動産研究所お得意の自腹投資企画。しかし、今回は金額のケタが違う、不動産投資。億万長者みたいなお金持ちがやるものでしょ、という常識を覆す、サラリーマンが挑む不動産投資の真実をセキララに報告する!

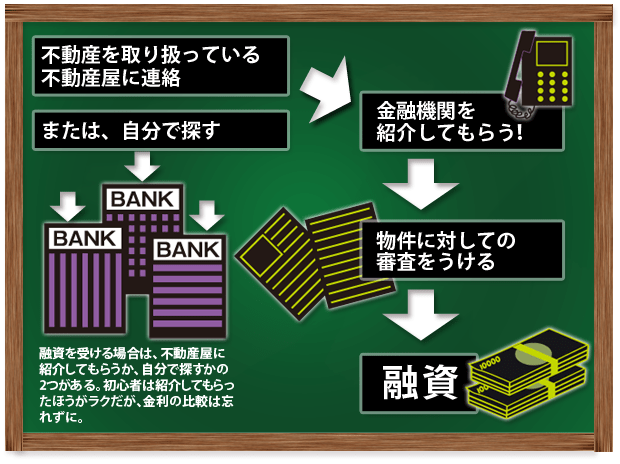

つねに独自の投資手法を工夫しているJACKさん。不動産でも、株で鍛えた得意の“営業マン接待ワザ”を情報収集や価格交渉に活かしている。現状の難点は、金融機関の融資が厳しいこと。以前なら、都銀でも頭金ゼロで借りられたが、現在は、2~3割程度の自己資金は必要だという。

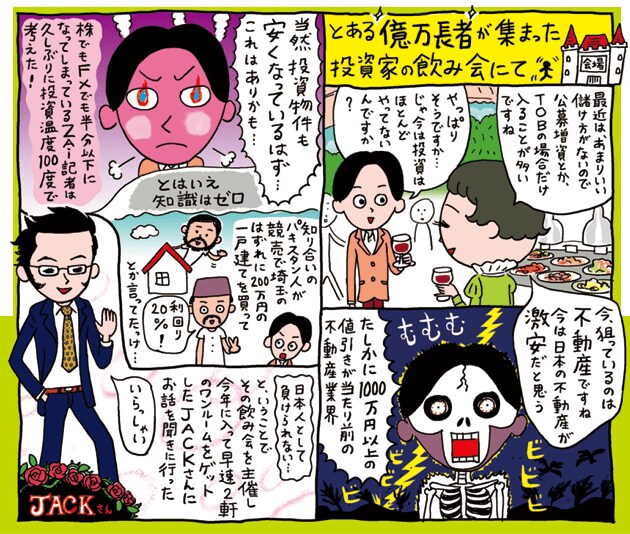

「いまの狙いは不動産投資ですね!」――という“金持ち投資家”のひと言からスタートした不動産投資への挑戦 。

。

さっそく上記のJACKさんに会い、まずは2月に購入した物件を見せてもらった。駅から徒歩5分のワンルームで家賃7万3000円。850万円から値切って765万円で購入 。

。

立地の良さも幸いし、即、入居者が決まったという。順調じゃないっすか!

「いやいや、最初の物件を買うまでに100件以上チェックしましたよ」とJACKさん。

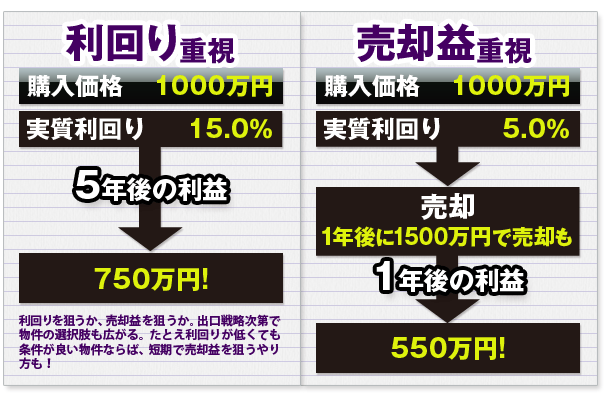

それは、実質利回り10%以上と投資資金収益率(ROI)にこだわったゆえ。ROIは投資資金、頭金、税金などが5~10年以内に回収できるかを目安としている。市販ソフトで金利上昇リスクや空室リスクも考え合わせて、念入りにシミュレーションしたという。たしかに不動産は買ってしまったら、株と違って簡単には手放せないもんな。入り口の物件探し&価格交渉がカギ !ってことだ。

!ってことだ。

しかし!おいしい物件ってそうそう表に出てこないらしい。そこでJACKさんが編み出したテクは、不動産屋の営業マンと仲良くなること。いい物件の情報が公になる前に、営業マンから入手するというわけだ。さらに、物件の目星をつけたら、ネットで過去の売買履歴や評判を検索 したり、近隣の他の不動産屋も回って、賃貸需要や家賃相場などを聞き回ったり…。こうした情報

したり、近隣の他の不動産屋も回って、賃貸需要や家賃相場などを聞き回ったり…。こうした情報 が価格交渉に使えるという。結構、手間、かけてますね。

が価格交渉に使えるという。結構、手間、かけてますね。

「最初は土地勘があるところがいいですよ。知っている場所なら、家賃や賃貸ニーズがなんとなくつかめますよね」(JACKさん)

なるほどー。取材後、とりあえず物件を探すべく「健美家」で都内を検索してみる。物件とひと言でいっても、区分所有(マンションの一室)、戸建て、一棟アパート、一棟マンションなどのタイプがある。初心者なら区分所有から始めるのが無難かなと検索すると安い物件はあるけど、狭い20平米以下がほとんど 。自分だったら借りるかな?

。自分だったら借りるかな?

思い切って一棟アパートも見てみるが、表面利回りで7~10%ぐらい。ローンを組むと、回収が厳しそう。うーん、ちょっと行き詰まった感あり。

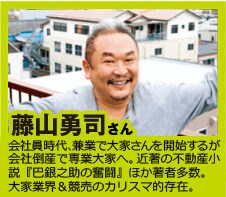

そういや、知り合いのパキスタン人が競売 で200万円の一戸建てを買って、利回り20%以上って言ってたなあ。競売もアリか…。よし、今度は“競売のカリスマ”、藤山勇司さんに会いに行こう!

で200万円の一戸建てを買って、利回り20%以上って言ってたなあ。競売もアリか…。よし、今度は“競売のカリスマ”、藤山勇司さんに会いに行こう!

「通常想定する予算からゼロをひとつ外す」が藤山さんの物件取得イメージ。つまり、数千万円ではなく数百万円。それを実現する手段が競売というわけ。

現在の年間家賃収入は4200万円。平均利回りは34.8%!

驚異的な数字も独自のノウハウがなせるもの。時には自ら物件のリフォームも実践し、コストを削減している。

家が欲しいけど予算が…という人にもぜひ競売を活用してほしいと語る。

94戸の物件を持ち、自ら競売物件のマンションに住む藤山さん。まずは現在、入居者待ちという部屋を見せてもらう。築35年というが、部屋はキレイ。ちなみにこの2Kの部屋は520万円で落とし、現在8万5000円の家賃設定(表面利回り20%!)。以前は蛇頭(中国マフィア)や右翼の事務所があったマンションらしいが、カリスマの手 によって見事に生まれ変わった。

によって見事に生まれ変わった。

次に、不動産投資のキホンとなる5つの条件、「お金、時間、知識、交渉力、身内の理解」の必要性を教わる。特に競売だと、知識、身内の理解あたりがネックか。何もわからないド素人がうっかりいわくつき物件を買っちゃったら…?? 正直ちょっと不安もないわけではない… 。

。

と、こちらのビビリを見透かしたのか、「初心者なら、競売物件を独自の格付けで評価している無料サイトが参考になりますよ」と藤山さんが教えてくれた。藤山さん自らも競売のイメージアップをはかるべく、同サイト運営をアシストしているんだとか。

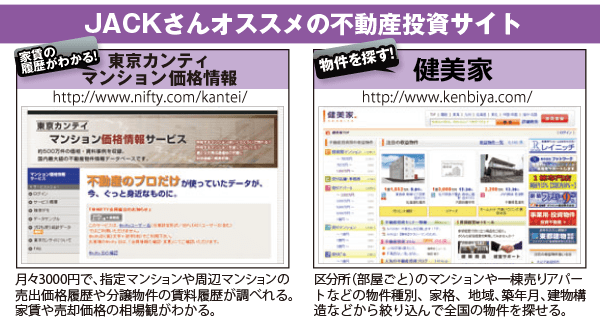

早速、サイト「981.jp」を見せてもらう。エリアや価格などの希望条件を入れ、簡単に競売物件を検索できる。利回りや賃貸需要、法定耐用年数から判断した格付け(星)が出ているのが面白い。希望条件を登録しておけば、条件に合う物件をメール通知 してくれる機能もあるというから、忙しい会社員にはいいかも。

してくれる機能もあるというから、忙しい会社員にはいいかも。

もちろん、気になる物件があったら、サイトからダウンロードできる物件明細書などをチェックすることが必須となる。物件の詳細を見ていくと、結構メンドーな競売物件もまぎれているからだ。

「たとえば借地権付き物件。地主とのトラブルで土地の賃貸借契約が解除されているようなものもある」と藤山さん。物件を落札したとたん、建物を取り壊して土地を返却せねばならない恐れもあるわけだ。また、土地と建物が共有名義で競売対象は片方の債務者の分だけ!というややこしいケースも。競売だけに、油断は禁物だな。

実際の入札手続きは、裁判所で入札証を手に入れ、保証金を入金(振り込み)し、入札証と添付書類(住民票)を裁判所に持参するか郵送すればいい。

手続き代行を頼みたい場合は、「981.jp」を通じて提携業者に依頼できる。手数料は成約価格の3%で、ローン手続き代行の相談も可能だ。業者を選ぶ際は、物件がある土地に店舗がある(土地勘がある)会社がいい、と藤山さん。

また、代行を依頼する如何にかかわらず、業者宛にメールで質問できる。業者選びで悩んだら、いくつかの業者にメールを出してみて、対応を見てみるのもよさそうだ。

藤山さんによると、初めて買うなら戸建てがおススメと言う 。

。

戸建てのほうが需要の割に供給が少なく、所有権付なら担保価値が高いのがその理由だ。作戦としては、300万円以内でまず一軒目を買い、今度は1軒目を担保に2軒目を狙っていく。

名づけて“ヤドカリ戦法”!

こうして物件数を増やし、年をとったらそのうちの一軒に自分が住んでもいい…。

これぞ求めていた悠々自適大家さんライフかも と妄想が広がったところで「物件を買ってからが、スタートですよ」というお言葉をいただく。

と妄想が広がったところで「物件を買ってからが、スタートですよ」というお言葉をいただく。

ハイ、たしかに。

ヤドカリ戦法か―。

600万円内の予算で関東近郊に一戸建てを2軒買う。コレ、悪くないかも。早速、自宅で「981.jp」を検索してみる。

エッ、124件もある!関東でもこんなにあるとは…ひとまず安い物件からチェックしてみる。うわっ、12万3000円?桁を間違えてるのかと思ったが、よくよく見ると借地権付き物件。これは担保価値からいって避けたい。次の42万円、これも借地権か…。

物件明細書などをじっくり見ていくと、死体が放置されていた物件や(ひえ~)、占有者がいる物件も出てくる。やっぱ、競売だもんなあ 。

。

…んんっ。所有権付物件で62万円?

場所は成田市郊外で70平方メートルプラス23平方メートルの土地&59平方メートルの建物。

占有者もいないし、2~3年前から空家のようだ。

賃貸にもなっていないので、家賃延滞もナシ。占有者の対処が競売の一番のネックだと思っていたので、コレはいいかも!

しかし、写真を見てみると、床板が一部腐っていたり、浴槽、流し台などが汚れていたりと、損傷が激しいようだ。クリーニング代などの出費は多少覚悟しているが、とくに水周りの修理には結構なお金がかかると聞いたし。さてさて。

・メリット…安いし、占有者がいなくて特別なトラブルがなさそう。

・デメリット…物件としていいものなのかがまったくわからない。

立地も関東とはいえ、かなり辺鄙だ。家賃はいくらで設定できるのか。そもそも賃貸需要があるのか、いまの自分の知識では判断不能…。

いろんな物件があることはわかったが、初心者がいきなり競売物件に手を出すのはやっぱりハードルが高いかな?65万円の物件とはいえ、あせりは禁物。不動産投資ビギナーとしては、ほかの選択肢も考えながら、まずは見る目を養うことにしよっか… 。

。

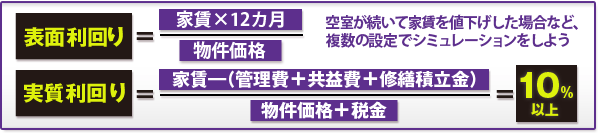

物件を選ぶ際は、物件の収益力を示す「利回り」を正確に把握しよう。物件情報などに掲載されている「利回り」を鵜呑みにせず、きちんと自分で計算してみることが大事だ。

利回りには、表面利回りと実質利回りがあり、表面利回りは、単純に年間収入を物件価格で割ったもの。大まかな収益力をとらえるにはいいが、購入した時点での指標でしかない。物件情報に記載されている利回りは表面利回りをさす場合が多いので注意しよう。

実質利回りは、管理費や共益費などの月々の支払いを差し引いて計算する。この数字が10%以上の物件が狙い目だ。もちろん、利回りが高くても賃貸需要が低ければ、空室リスクが高まる。注意したい。

土地の権利には大きく分けて「所有権」と「借地権」がある。所有権付物件の場合、簡単に言えば土地の所有権つきの物件。借地権付物件は、土地の所有権はなく建物の所有権のみとなる。担保価値からいえば、借地権付物件にはほとんど価値がない。地主とのトラブルを引き継ぐ可能性もあるので、一戸建てを狙うなら、所有権付物件を選択するほうがいい。

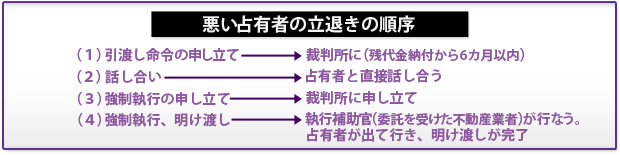

競売物件に元から入居している人間のことを指し、占有者が存在する場合、その対処が必要となる。家賃の支払いを継続してもらえる人物であれば、賃貸契約を更改すればすむ。しかし、“理不尽”な占有者だった場合は、法律(短期賃借権。6カ月経過後は強制退去可、敷金返還義務なし)に則って、契約更改か引き渡し命令処理をするか、になる。トラブルを回避したい場合は、占有者なしの物件を選ぶか、業者に代行を頼むのがよい。

物件探しは不動産屋さんめぐり? と思う人もいるだろうがいまや、ネットで手に入らない情報はほとんどない。競売情報もしかり。以下、競売専門サイト「981.jp」の使い方を簡単にまとめてみた。

(取材・構成/大沢玲子 撮影/和田佳久 イラスト/朝倉世界一 ダイヤモンド・ザイ2009年7月号より転載)

・第1回のお話はこちら!

・第2回のお話はこちら!

・第3回のお話はこちら!

・第4回のお話はこちら!

手数料発生は、借り換え成功時だけ!

安心して借り換え先を探せる

不動産投資を始める前に

借入可能額が分かる!