前回から、家計再生のコツをケース別に分類してお話ししています。今回は結婚して"子どもなし・夫婦共働き(=DINKS)"となったケースをご紹介しましょう。DINKSだといわゆる"二馬力"で収入が得られ、家計には余裕が生まれるわけですが、その一方で、一馬力のときとはまた違ったお金の悩みが噴出しやすいもの。そこで、家計再生コンサルティングの現場でもよく相談される、DINKSならではの悩みや、その解決方法をお話しします。

二馬力で家計に余裕があるからこそ、お金が貯められない

私の事務所には、年代を問わずDINKSの方がたくさん相談にやってきます。二人とも正社員で働き、世帯の手取りが40~50万円台、もしくはそれ以上という場合もあれば、妻のほうがパートで働き、手取り5~10万円稼いで家計を助けているような場合もよくあります。

最近でこそ、日本経済は少し明るいムードですが、景気が本格的に回復したわけではなく、国民の収入は劇的には増えない世の中です。そのため、夫(もしくは妻)一人が働く"一馬力"だと世帯の月の手取りが20万円台にとどまる家庭が多く、家計の運営に四苦八苦してしまう例が少なくありません。その点、DINKSであれば、一馬力世帯や子どものいる家庭などに比べると、お金の問題は少ないように思われがちです。

実際、子どもがいないDINKSがお金に余裕があるのは間違いありません。ただ、その余裕がアダとなることも往々にしてあります。

使っちゃう気持ちもわかるけどね…【イラスト/斎藤ひろこ】

使っちゃう気持ちもわかるけどね…【イラスト/斎藤ひろこ】

本来、DINKS世帯というのは、単身世帯同様、積極的にお金を貯められます。ところが、子どもにかかる出費がないということであまり緊迫感がないため、先を見越してお金を貯めようという気になかなかなれないもの。特に、正社員同士の夫婦は、お互いに頼らなくても生きていけるくらいの稼ぎがあるため、パーッと浪費をしがちです。

将来的に子どもを持つことがある場合などは、子どもが生まれてから「あんなに余裕があったのになぜ貯金しておかなかったんだろう……」と後悔する可能性が高いことを忘れてはいけません。

そして、ムダ使いは、世帯の収入が多ければ多いほど顕著になるものです(DINKSに限らず、どのような世帯であってもそうですが……)。

毎月の貯蓄額や生活費の予算を決めないと”メタボ家計”になる

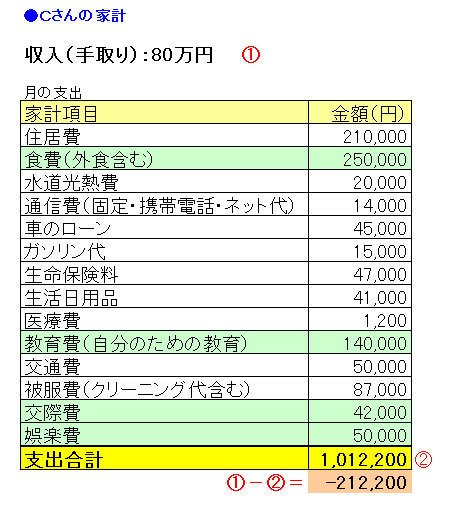

たとえば、先日家計相談に来られたCさん(DINKSの妻のほう)は、夫婦ともに正社員。月の手取りの合計が80万円というかなり余裕があるにもかかわらず、現状はほぼ貯蓄がないという状態でした。それどころか、家計診断に来たこの月の収支は20万円も赤字が出ているというのです。

家計表をチェックしてみると、Cさんの家計は住宅ローンに20万円前後、さらに食費を月25万円(外食費含む)、趣味費に5~6万円などなど、あらゆる費目においてとにかく使いすぎている"メタボ家計"でした。

Cさん夫婦は、趣味や外食を含めた娯楽にお金を使うことに対してためらいがなく、夫婦そろってお酒が好きで、家でもしょっちゅうワインを飲んでいるのだそうです。

このように、夫婦で食べ歩きやお酒が好き、旅行が好き、あるいはそのほかの趣味にお金をかけることで、浪費に加速度がついているDINKSは非常によく見かけます。それで貯蓄をしていないとしたら大問題。嗜好品や娯楽、趣味にお金をかけるのは、毎月の貯蓄をきちんと確保し、なおかつそのほかの生活費の予算を決め、きちんとお金を配分してからにすべきです。

ところが、入ってくる金額が大きいだけに、そうした作業をきちんとしないで大幅に赤字となってしまっているのが、Cさんの家計なのでした。

DINKSの家計管理では、"手取りの合算"がキモ

また、Cさんによくよく話を聞くと、夫婦がお互いにいくら収入があるのか、厳密には知らないといいます。相手の基本給はおおむね把握していても、毎月給与明細を見せ合うわけではないので、残業代などがどれだけついているかわからない……とのこと。

このように、DINKSではお互いの懐事情を把握していないケースがままあります。それでも、毎月十分に貯蓄できているのならいいのですが、貯蓄ができていないのに、夫婦で自由に自分の収入を使っているのは問題です。

そもそも、DINKSの家計管理方法は、次のようなパターンが考えられます。

1)お互いの収入を全て合算して、それを予算分けしていく

2)とにかく夫は妻にお金を渡してしまい、妻が自分の収入とあわせて全て管理して、夫はお小遣い制にする(夫婦の役割が逆でもOK)

3)1人の収入で生活し、1人の収入は全て貯金する

4)お互いに、一定の額を拠出して「家のお財布」をつくり、生活費はすべてそこから。一定の拠出額以外は、各々がすべて自分のお金として自由にする

5)費目の分担だけ決めてあとは自由(家賃は夫、光熱費&食費は妻、等)

6)何も決めない

このうち、1~5のパターンであれば、基本的にはどれでもOKです。共通しているのは、"夫婦の収入を合算している"点。6のパターンだけは、合算ができておらず、夫婦バラバラ家計です。これだと、貯蓄も互いに任せっきりになりがちなので、お金が貯まりにくくなります。

コンサルティングの現場でも、財布を一つにしないことで失敗している夫婦は非常に多いもの。ですから、本気でお金を貯めたい人、家計を立て直したい人に、プライベートのお金をたくさん持つことは、あまりおすすめできません。

1~5パターンの中でも、定番といえる1、2の方法は、相談者の方の例を見ても、うまくいっているケースが大半です。特に、夫婦のどちらかの収入がかなり多いような場合は、浪費を招かないためにも、あえて厳しくお小遣い制にするのがベターでしょう。ちなみに、どちらかの収入がかなり多くても、使い方の配分などに気を遣う必要はないでしょう。収入に格差があっても結婚したら運命共同体ですから、経済的にも共同体となって進むべし! です。

もちろん、3の方法はかなり理想的。これができるに越したことはありません。ですが現実的には、なかなかそこまでできる家庭は少ないと思われます。

4、5の場合、きちんと予算管理をして、貯蓄に回せているなら◎。が、生活費や貯蓄に回すお金は最低限で、残りを夫婦ともに浪費してしまっていると、やはり貯蓄は増えていきません。また、この方法だと、家族として1つの家庭を築いている実感が沸きにくくなる、という話も聞きます。もっと夫婦で腹を割って、「我が家のお金の使い方」を考えたほうがいいといえます。

収入と出費の実状を夫婦ともに把握し、使い方を話し合おう

DINKS世帯は、よくも悪くも二極化が進みやすいものです。夫婦で協調し、励まし合って貯蓄できている家庭もあれば、夫婦がそっぽを向いていて、好き放題お金を使っている家庭もあるでしょう。

後者の場合、見た目には"いい家に住み、外車に乗って、おしゃれな生活をしている"羨ましい夫婦に見えたりもするのですが、実情は贅沢のしすぎでカードの借金を抱え、貯蓄もない……なんて場合も多いのです。せっかくの貯められる家計なのに、このような状態ではとてももったいないと思います。

節約の仕方はもちろんのこと、努力して貯めたお金をどう使うかも話し合い、目標や夢を共有することによって、夫婦で貯蓄のモチベーションを高めてください。

ある家庭では、妻が努力し、見事家計の黒字化に成功しました。ところが、ある程度貯蓄ができたところで、それを見つけた夫が「お金が貯まったし、ハワイでも行こう!」といいだしたのです。妻は断りましたが、夫は強引に計画を進め、最終的には押し切られる形で旅行することになってしまいました。貯蓄はほぼ全額吐き出しです。

夫婦で違う方向を向いていると、このようなことが起こるのです。これではいつまで経っても貯まる家計にはなれない、と肝に銘じておきましょう。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年4月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は、スマートフォンアプリ「MDCアプリ」を利用することで、さまざまなギフトカードに“即時交換”できるのもメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆【クレジットカード・オブ・ザ・イヤー 2023年版】「おすすめクレジットカード」を2人の専門家が選出!全8部門の“2023年の最優秀カード”を詳しく解説!(最優秀メインカード部門) ◆「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

||||

|

|

||||